LOS ACUERDOS ENERGÉTICOS CON VENEZUELA

ESCRIBE: JORGE MANCO ZACONETTI (Investigador UNMSM y Consultor)

Desde todo punto de vista resulta positivo el acuerdo entre Petróleos de Venezuela (PDVSA) y Petróleos del Perú (PetroPerú) expresado a través de la firma de un Memorando de Entendimiento entre ambas empresas, y que vendría a ser un acuerdo marco al cual hay que darle contenido real con proyectos rentables para las partes. El solo hecho de firmar tal documento resulta significativo para nuestro país, pues PDVSA es una empresa de dimensión mundial, que pertenece a las ligas mayores, que ocupa el tercer lugar en la producción de crudo, se constituye en la segunda potencia petrolera en cuanto reservas probadas, la cuarta empresa en lo referente a la capacidad de refinación y la octava a nivel global en cuanto a los ingresos por ventas.

Esta es una información auditada en su memoria al 2010, por ello el solo anuncio sobre la posibilidad de hacer sinergias y negocios conjuntos entre ambas empresas tiene un efecto positivo al margen de las ideologías. De igual forma en el pasado se han firmado acuerdos y participaciones conjuntas entre PetroPerú y Petrobras pero ahora la sensibilidad política ha cambiado fortaleciendo la presencia de la actividad estatal en sectores estratégicos como los hidrocarburos.

El solo hecho de la visita histórica del presidente Ollanta Humala y de los funcionarios de PetroPerú en Venezuela con los acuerdos firmados subirían los bonos de nuestra empresa, si esta por ejemplo esta listase en la Bolsa de Valores pues sería considerado como un hecho de importancia. Se debe recordar como dijera el Príncipe Otto Bismarck los “Estados no tienen amigos sino intereses”, y para el Perú, Venezuela siempre ha sido, al margen de los gobiernos de turno, un tradicional aliado y un país amigo, como Argentina hasta la desgraciada venta de armas en pleno conflicto con el Ecuador.

Por ello, la posibilidad de un afianzamiento de nuestras relaciones comerciales asegurando nuestras exportaciones no tradicionales por cinco años más libres de aranceles, el compromiso de pago de deudas comerciales a nuestros exportadores, la formalización de peruanos residentes en el país llanero y la proyección de negocios conjuntos en materia hidrocarburífera entre ambas empresas petroleras fortalece la capacidad negociadora de nuestro país desde todo punto de vista.

A ello debiera agregarse la importancia geopolítica que tiene para el Perú la cercanía de Venezuela ante un potencial conflicto con nuestro vecino del sur de resultar favorable a nuestros intereses el dictamen de la Corte Internacional de la Haya. Tener una correlación favorable con los países de América Latina potenciaría el aislamiento jurídico y político de los intereses belicistas de Chile.

DE LA MANO CON PDVSA

En lo estrictamente referido al sector lo fundamental radica en “aterrizar” y hacer caminar el Memorando de Entendimiento que con la transparencia del caso PetroPerú ha publicado en su página web y que en sus artículos primero y sexto señalan y resumen la naturaleza del acuerdo firmado entre PDVSA y PetroPerú.

Así en la cláusula primera se establece que las empresas debidamente representadas : “ acuerdan establecer mecanismos de cooperación basados en principios de igualdad, reciprocidad y beneficio mutuo, con miras al desarrollo de actividades económicas de mutuo interés, en el área de los hidrocarburos, incluyendo las de exploración, explotación, transporte, almacenamiento, refinación y comercialización, así como las de servicios petroleros, petroquímica y de capacitación en el sector de los hidrocarburos”

Si se tiene presente que PDVSA con la producción propia y asociada ha producido en el 2010 un total de petróleo de 2.975 MB/DC es decir casi tres millones de barriles diarios de crudo y 147 MB/DC ( miles de barriles por día calendario) de líquidos de gas natural, lo que totaliza 3.122 MB/DC entre petróleo y LGN, con costos de producción menores a los US $ 6 dólares el barril, nos podemos imaginar la fabulosa renta petrolera que tiene dicho país, que puede darse el lujo de subsidiar los precios de los combustibles y el consumo como una decisión soberana de dicho país.

Si a ello se agrega las importantes reservas probadas de PDVSA al 2010 que se han incrementado en relación a las reservas existentes al 2000. Donde las reservas de crudo extrapesado superan los 256 mil millones de barriles. Las reservas probadas totales alcanzan los 296 mil millones de barriles superando las reservas estimadas de 78 mil millones de inicios del 2001.

Por ello, la oportunidad de hacer negocios conjuntos entre ambas empresas resulta interesante para nuestro país por la gran experiencia que tiene PVSA en las operaciones “Aguas Adentro” y Aguas Afuera”, de allí la necesidad de formar una asociación entre PDVSA y PetroPerú en la exploración y explotación de crudo, y en el tratamiento de crudos pesados donde la empresa estatal ha desarrollado tecnologías para la producción y transporte del crudo superpesado que exporta a los Estados Unidos de Norteamérica.

Existiendo un déficit de cuadros profesionales en PetroPerú pues en razón de la privatización de los lotes de explotación de Talara, Zócalo Continental y Selva se transfirieron al sector privado equipos de perforación, y lo más significativo, el capital humano que tanto le costó formar a PetroPerú en las actividades de exploración y explotación también fue “privatizado”, donde muchos técnicos e ingenieros despliegan sus capacidades profesionales en las más importantes petroleras del mundo.

De allí la necesidad de potenciar la capacitación de nuestros técnicos y profesionales en la Universidad del Petróleo que tiene Venezuela, sobre todo en las áreas de exploración y producción. Ello resulta estratégicamente importante y urgente en la medida que se requiere tener profesionales capacitados en PetroPerú para hacer realidad la integración vertical.

En las actividades petroquímicas es de interés de nuestro país asegurar las importantes inversiones agroexportadoras con un fertilizante como la úrea que importamos en volúmenes superiores a los 400 mil toneladas anuales desde la República de Ucrania para abastecer el mercado interno. De igual forma la necesidad de desarrollar el Polo Petroquímico en Ilo sería importante la participación de PDVSA que podría ir asociada con PetroPerú en la explotación de un lote petrolero cercano al Gran Camisea, para tener acceso al recurso y participar en el Gaseoducto del Sur.

En el mismo sentido la masificación del gas natural por medio del establecimiento de gaseocentros en el norte, centro y sur del país con el apoyo financiero y participación conjunta como socios PDVSA y PetroPerú aseguraría el acceso al crédito del sector financiero sin mayores problemas en razón de las franciscanas utilidades que tiene PetroPerú.

Es más, si se trata de fortalecer las relaciones entre de las petroleras estatales, otra posibilidad es el establecimiento de compras a futuro de crudo superando las ataduras fiscales que impiden a PetroPerú las compras a futuro, cuando esta es una norma del negocio petrolero ante la volatilidad de los precios del crudo. El tener un socio comercial que pueda abastecer en forma segura y oportuna a precios de mercado pero de manera directa de petróleo y derivados como el diesel sería una “ganancia” para PetroPerú pues nos ahorraría los sobrecostos de los traders y las compras de emergencia.

Por último, PDVSA puede financiar parte de las inversiones de la modernización de la Refinería de Talara que serán superiores a los 2,000 millones de dólares, y el repago de sus inversiones sería en derivados de petróleo como los mayores volúmenes de condensados que se producirían cuando la refinería de PetroPerú alcance la capacidad de producción 95 mil barriles diarios.

En verdad, las posibilidades de negocios conjuntos entre ambas empresas son amplias, ello requiere la voluntad política de los gobiernos, identificar los costos y beneficios para el mutuo aprovechamiento y sobre todo la plena soberanía del Estado peruano sobre la posesión, uso y usufructo de los hidrocarburos.

POSDATA

Como ilustración de la importancia de PDVSA en el sector de hidrocarburos me permito citar algunos párrafos de un libro de mi autoría “Las Políticas Energéticas en la Comunidad Andina” publicado en marzo del 2003 bajo los auspicios de PLADES un Organismo No Gubernamental y por el Consejo Consultivo Laboral Andino de la Comunidad Andina de Naciones (CAN) que puede servir para entender la magnitud y las múltiples posibilidades del acuerdo firmado entre PDVSA y PetroPerú.

“La industria petrolera venezolana fue nacionalizada en 1975 – 1976, creándose así la empresa Petróleos de Venezuela S.A. (PdVSA), la cual es actualmente una de las empresas petroleras más grandes del mundo con refinerías y estaciones de expendio de combustibles en USA, Europa, y es de lejos el mayor empleador y comercializador en el país. La empresa controla los sectores de gas y petróleo en Venezuela así como la industria del carbón del país a través de su subsidiaria Carbouzulia.

Venezuela es un miembro fundador de la Organización de Países Exportadores de Petróleo (OPEP), lo cual conlleva muchas veces a que altere su producción por intereses particulares y no por condiciones propias del mercado. En el pasado, PdVSA tuvo que ajustar su producción para alcanzar las metas trazadas por la OPEP. Este país cuenta con cuatro cuencas sedimentarias: Maracaibo, Falcón, Epures y Oriente. Estos campos contienen reservas por encima de los 77.7 mil millones de petróleo convencional, con una gravedad API menor a los 20º, haciendo a Venezuela un país con grandes cantidades de petróleo crudo pesado.

Venezuela posee miles de billones de barriles de petróleo crudo extra pesado, actualmente existen cuatro proyectos aprobados y bajo convenios de Joint Venture, entre PdVSA y sus similares extranjeras para explotar este tipo de petróleo; éstos convierten el crudo extra pesado en un crudo de 29º API, crudo sintético aligerado, conocido como Syncrude; estos proyectos producen normalmente cerca de 450 mil barriles día de petróleo crudo sintético (se espera que se incrementen a 700 mil barriles día para el año 2005). La gran mayoría de este petróleo es destinado al Golfo de EE.UU. El Syncrude es considerado por la EIA como un “petróleo crudo no convencional”.

Respecto a proyectos de exploración y producción, existen cuatro bajo convenios de Joint Venture con PdVSA en el cinturón del Orinoco. El primero de éstos, Petrozuata, produce petróleo crudo extra pesado en la región del Zuata y lo transporta a un complejo industrial en el puerto de José al norte costeño de Venezuela en el Estado de Anzoátegui. El segundo proyecto en el Orinoco, es de Joint Venture por los campos de petróleo pesado en Cerro Negro con Exxon – Mobil, cuya producción se inició en el año 2001, este petróleo extra pesado es diluido con condensados importados para convertir la producción de Río Negro en petróleo de 16º API. El tercer proyecto se desarrolla conjuntamente con TotalFinaElf y Statoil (proyecto Sincor), éste se inició en febrero de 2002 y se espera obtener 200 mil barriles día en los 35 años que dura el proyecto de operación, el petróleo obtenido de Sincor es de 30º API. El cuarto proyecto denominado Hamaca es con Texaco y Phillips, la producción se inició en noviembre del año 2001, alcanzando una producción pico de 190 mil barriles día, este crudo es de 26º API.

El consumo interno de petróleo en Venezuela, crece a un ritmo bastante lento pero de manera consistente (ver cuadro, Venezuela, producción y consumo de petróleo, 1990 – 2000). Así, la producción total de hidrocarburos pasa de 2.2 MMB/DC (millones de barriles por día calendario) en 1990 para llegar a los 3.1 MMB/DC, con un consumo que se incrementa de 396 MB/DC (miles de barriles por día calendario) a 466 MB/DC para el año 2000.

La empresa estatal PdVSA opera uno de los sistemas refineros más grandes del hemisferio occidental (el Complejo Industrial de José) y una de las más grandes refinerías del mundo. La capacidad de refinación doméstica de Venezuela está alrededor de los 1.3 millones de barriles diarios, y tiene complejos adicionales significativos en Curacao, los EE.UU y Europa (Alemania, Bélgica, Suecia). En los EE.UU., PdVSA es dueña del 100% de los 320 mil barriles día de Lake Charles (Louisiana), de 167 mil barriles día de Lemont (Illinois), de 150 mil barriles de Hábeas Christi (Texas), de 84 mil barriles de Paulsboro (New Jersey) y de 28 mil barriles de Savana y Georgia; además posee el 41 % de los 265 mil barriles de Houston (Texas) y el 50% de Chalmette (Lousiana). En Curacao posee el 100% de la refinería Isla que tiene una capacidad de 335 mil barriles día y se constituye como la segunda más grande refinería de PdVSA.

El más grande complejo refinero en Venezuela, y uno de los más grandes del mundo está localizado en la península de Paraguaná en el noroeste venezolano, cerca de la ciudad de Punta Fija, PdVSA integró las refinerías de Amuay y Cardón para crear el Centro Refinero del Paraguaná, el cual tiene una capacidad de refinación de 940 mil barriles día más de las tres cuartas partes del total de capacidad de refinación del país. Además esta empresa estatal cuenta con otras refinerías más pequeñas, como la refinería de Puerto La Cruz con una capacidad de refinación de 203 MB/DC (miles de barriles por día calendario), El Palito con una capacidad de 130 MB/DC, Bajo Grande de 16 MB/DC, y San Roque de 5 MB/DC.

A nivel de la producción de derivados de los hidrocarburos; es decir, de la refinación, la producción se ha incrementado de 978 MB/DC (miles de barriles por día calendario) en 1990, a 1.133 MMB/DC (millones de barriles por día calendario). El derivado de petróleo que muestra un mayor incremento relativo en el consumo es el gas licuado de petróleo (GLP), cuya demanda prácticamente se dobló en la década pasada, asimismo el consumo de gasolina pasó de 165 mil barriles día a 181 mil y la producción de gasolinas aumentó de 244 mil barriles día en 1990 a 402 mil en 1999. Le sigue en importancia para 1999 la producción de diesel con 278 MB/DC (miles de barriles por día calendario) y la producción de residuales con 230 MB/DC.”

viernes, 20 de enero de 2012

lunes, 16 de enero de 2012

LA GRITA VS EL ACUERDO MARCO

Comparto con ustedes el artículo de Javier Diez Canseco publicado el día de hoy en el Diario La República

El Perú, tras la visita del presidente Humala a Venezuela junto a la dirección de Petroperú, firmó un acuerdo marco que ha levantado una polvareda en la derecha más conservadora del país y en los medios que controla, argumentando toda clase de absurdos. No han faltado quienes, desde medios del grupo El Comercio, han sostenido que, ideológicamente, es inaceptable negociar con una “dictadura” de “oscuros intereses”. Estos, admiradores de EEUU y sus fracasadas recetas neoliberales en AL, ahora desinforman a sus lectores: gran parte del petróleo venezolano se refina y vende en EEUU. No ponen reparos al “paraíso democrático” por hacer negocios con Venezuela, pero ni chistan frente al penal de Guantánamo, mundialmente condenado, o a la guerra de Irak -al margen de la ONU, basada en mentiras- que mató 150,000 civiles iraquíes y ocupó 9 años militarmente el país con irreparables daños. Más papistas que el Papa, callan lo uno y ponen el grito en el cielo por el acuerdo marco, como si implicara compartir todas las políticas de Venezuela.

Otros dicen que PDVSA es una empresa quebrada con la que no se debe hacer negocios. Chávez cambió el manejo de un feudo dorado y corrupto, redistribuyó parte de su renta a programas para los venezolanos más pobres, abrió puertas al abastecimiento barato de la región y acrecentó reservas probadas. ¿Ignoran que PDVSA -2010- incorporó 86,411 millones de barriles de nuevas reservas probadas de petróleo? Venezuela fue el primer país del mundo con las mayores reservas probadas de petróleo. Al 31/12/10, eran 296 mil 501 millones de barriles de petróleo de reservas probadas, certificadas por empresas especialistas internacionales. En gas natural, Venezuela estaba, el 2010, en el 8vo lugar del mundo. Algunos mienten fácil, sin datos.

Operativamente, el 2010, PDVSA fue, oficialmente, la 4ta empresa petrolera más grande del mundo por segundo año consecutivo. Su producción promedio de petróleo el 2010 fue de 2 millones 975 mil barriles diarios. Las empresas privadas en el Perú producen apenas 70,000 barriles diarios (Petroperú ni uno, pues todos sus lotes fueron privatizados/extranjerizados en 1996, bajo Fujimori). ¿PDVSA quebrada o ineficientes concesionarios en el Perú?

El 2010 Venezuela desarrolló 29 proyectos de exploración: 23 eran de PDVSA. Exploraron un volumen total estimado en 44.945 millones de barriles de crudo y 115.985 miles de millones de pies cúbicos de gas. Perforaron 709 nuevos pozos y repararon y reacondicionaron 1.943 pozos. (Las concesionarias en Perú abrieron 9 pozos el 2010 y 15 el 2011.¡Comparen!) Sus activos fueron de $151,000 millones, equivalente a todo el PBI del Perú. La Inversión de PDVSA, sólo en petróleo y gas, el 2010, fue de US $8.910 millones. La de PetroPerú no llega a US$ 90 millones (225 millones de soles). ¿No tiene de dónde invertir PDVSA?

El ofrecimiento de Venezuela al Perú para invertir en el Orinoco es poco viable para un PetroPerú descuartizado por el fujimorismo, a contrapelo de lo que hicieron todos los países latinoamericanos en los últimos 20 años. Modernizar la vetusta refinería de Talara, con lo que incumplieron Fujimori, Toledo y García, implica $1,700 millones y es un enorme esfuerzo. Ahora lo recuerda la SNMPE después de cómplice silencio. Pero la generosa oferta del Orinoco (reservas probadas) es poco viable por el costo de la inversión para PetroPerú, que no tiene un solo pozo en explotación.

Pero podríamos explotar algún pozo marginal en la zona de Maracaibo, de 25,000 o 30,000 barriles, lo que atendería nuestra demanda en una zona de reservas probadas, y potenciaría Petro Perú. Ojo, PetroEcuador produce cada barril a US $7,50-$8, mientras PetroPerú compra el barril a $99 Además, importar urea barata y petróleo en las condiciones ofertadas a Petro Caribe u otros, con plazos crediticios largos y a bajo interés, nos daría seguridad energética y nuevas perspectivas.

Si la visita de la delegación de PDVSA ahora abre estas posibilidades o la coinversión en proyectos peruanos, enfrentaríamos el escenario de la crisis internacional en mejores condiciones. Basta de grita de quienes juegan a sus propios intereses y a su ideología congelada y desprecian los intereses del Perú y la unidad sudamericana.

El Perú, tras la visita del presidente Humala a Venezuela junto a la dirección de Petroperú, firmó un acuerdo marco que ha levantado una polvareda en la derecha más conservadora del país y en los medios que controla, argumentando toda clase de absurdos. No han faltado quienes, desde medios del grupo El Comercio, han sostenido que, ideológicamente, es inaceptable negociar con una “dictadura” de “oscuros intereses”. Estos, admiradores de EEUU y sus fracasadas recetas neoliberales en AL, ahora desinforman a sus lectores: gran parte del petróleo venezolano se refina y vende en EEUU. No ponen reparos al “paraíso democrático” por hacer negocios con Venezuela, pero ni chistan frente al penal de Guantánamo, mundialmente condenado, o a la guerra de Irak -al margen de la ONU, basada en mentiras- que mató 150,000 civiles iraquíes y ocupó 9 años militarmente el país con irreparables daños. Más papistas que el Papa, callan lo uno y ponen el grito en el cielo por el acuerdo marco, como si implicara compartir todas las políticas de Venezuela.

Otros dicen que PDVSA es una empresa quebrada con la que no se debe hacer negocios. Chávez cambió el manejo de un feudo dorado y corrupto, redistribuyó parte de su renta a programas para los venezolanos más pobres, abrió puertas al abastecimiento barato de la región y acrecentó reservas probadas. ¿Ignoran que PDVSA -2010- incorporó 86,411 millones de barriles de nuevas reservas probadas de petróleo? Venezuela fue el primer país del mundo con las mayores reservas probadas de petróleo. Al 31/12/10, eran 296 mil 501 millones de barriles de petróleo de reservas probadas, certificadas por empresas especialistas internacionales. En gas natural, Venezuela estaba, el 2010, en el 8vo lugar del mundo. Algunos mienten fácil, sin datos.

Operativamente, el 2010, PDVSA fue, oficialmente, la 4ta empresa petrolera más grande del mundo por segundo año consecutivo. Su producción promedio de petróleo el 2010 fue de 2 millones 975 mil barriles diarios. Las empresas privadas en el Perú producen apenas 70,000 barriles diarios (Petroperú ni uno, pues todos sus lotes fueron privatizados/extranjerizados en 1996, bajo Fujimori). ¿PDVSA quebrada o ineficientes concesionarios en el Perú?

El 2010 Venezuela desarrolló 29 proyectos de exploración: 23 eran de PDVSA. Exploraron un volumen total estimado en 44.945 millones de barriles de crudo y 115.985 miles de millones de pies cúbicos de gas. Perforaron 709 nuevos pozos y repararon y reacondicionaron 1.943 pozos. (Las concesionarias en Perú abrieron 9 pozos el 2010 y 15 el 2011.¡Comparen!) Sus activos fueron de $151,000 millones, equivalente a todo el PBI del Perú. La Inversión de PDVSA, sólo en petróleo y gas, el 2010, fue de US $8.910 millones. La de PetroPerú no llega a US$ 90 millones (225 millones de soles). ¿No tiene de dónde invertir PDVSA?

El ofrecimiento de Venezuela al Perú para invertir en el Orinoco es poco viable para un PetroPerú descuartizado por el fujimorismo, a contrapelo de lo que hicieron todos los países latinoamericanos en los últimos 20 años. Modernizar la vetusta refinería de Talara, con lo que incumplieron Fujimori, Toledo y García, implica $1,700 millones y es un enorme esfuerzo. Ahora lo recuerda la SNMPE después de cómplice silencio. Pero la generosa oferta del Orinoco (reservas probadas) es poco viable por el costo de la inversión para PetroPerú, que no tiene un solo pozo en explotación.

Pero podríamos explotar algún pozo marginal en la zona de Maracaibo, de 25,000 o 30,000 barriles, lo que atendería nuestra demanda en una zona de reservas probadas, y potenciaría Petro Perú. Ojo, PetroEcuador produce cada barril a US $7,50-$8, mientras PetroPerú compra el barril a $99 Además, importar urea barata y petróleo en las condiciones ofertadas a Petro Caribe u otros, con plazos crediticios largos y a bajo interés, nos daría seguridad energética y nuevas perspectivas.

Si la visita de la delegación de PDVSA ahora abre estas posibilidades o la coinversión en proyectos peruanos, enfrentaríamos el escenario de la crisis internacional en mejores condiciones. Basta de grita de quienes juegan a sus propios intereses y a su ideología congelada y desprecian los intereses del Perú y la unidad sudamericana.

ENVASADO, DISTRIBUCIÓN Y SINCERAMIENTO EN LOS COSTOS DE PRODUCCIÓN PARA LA REDUCCIÓN DEL PRECIO DEL GLP

Comparto con ustedes la publicaciones del diario "La República" y "La Primera" el día de hoy y el 14 de enero de 2012, respectivamente.

CON ENVASE Y DISTRIBUCIÓN DE PETROPERÚ EL BALÓN DE GAS COSTARÍA 25 SOLES

¿Reducción? Experto Jorge Manco Zaconetti afirmó que es la única manera de abaratar el balón de gas de manera sostenible. Además consideró que es necesario que la empresa estatal coloque gasocentros en todo el país.

De concretarse la posibilidad de que Petroperú envase y distribuya el balón de gas licuado de petróleo (gas doméstico) como lo hacía en la década de los noventa, antes de la privatización de Solgas, el balón de gas podría reducir su precio hasta los S/. 25, afirmó el investigador de la Universidad Nacional Mayor de San Marcos (UNMSM) Jorge Manco Zaconetti.

Sostuvo que reactivar Solgas le costaría a la empresa estatal menos de US$ 50 millones, que comparados con los US$ 2 mil millones que se invertirán en la modernización de la Refinería de Talara resulta un monto "manejable".

En una entrevista publicada ayer por este diario, el presidente de Petroperú, Humberto Campódonico, indicó que barajan la posibilidad de tener una planta de envasado y distribución de GLP.

Por lo pronto, la empresa estatal pondrá en marcha su proyecto piloto de vender los balones de GLP directamente en los grifos de Petrored y Pecsa con un costo de S/. 5 menos (reduciendo el costo de comercialización). Según Manco Zaconetti este mecanismo es "positivo", pero solo "temporal y extraordinario", pues beneficiará, básicamente, a los que tengan movilidad propia.

Justamente, una de las críticas que ha recibido esta propuesta es que los que no cuenten con un vehículo propio tendrán que asumir el costo del traslado, con lo cual el supuesto ahorro quedaría eliminado. Pero también Aspec señaló que se pondría en riesgo a los consumidores por el dicho traslado.

Solución sostenible

Por ello, Manco resaltó que la única manera de reducir el precio del gas doméstico, de manera sostenible en el tiempo, es reactivando Solgas.

Sin embargo, dijo que debería funcionar como una división o una gerencia de la empresa estatal para no levantar las críticas de los sectores más rancios de la derecha que denunciarían la creación de una nueva empresa.

"De este modo, utilizando las reglas de mercado se lograría un ahorro de 8 o 10 soles, que representa para el sector popular una cifra muy importante", remarcó. La empresa Solgas fue privatizada en el gobierno del ex presidente Alberto Fujimori. En aquel entonces la empresa estatal adscrita a Petroperú fue vendida por US$ 7,5 millones a Repsol, que la maneja hasta hoy. Esta empresa reportaba utilidades de aproximadamente US$ 2 millones anuales y tenía una participación de casi 50% del mercado a nivel nacional.

Grifos y gasocentros

Manco Zaconetti agregó que, además de la planta envasadora y la distribución del GLP, Petroperú requiere colocar gasocentros en las regiones del interior del país a fin de generar una real masificación del uso del gas natural.

"Petroperú debe tener gasocentros en provincias si es que quiere realmente masificar el gas y llevar el gas licuefactado al sur", resaltó.

Asimismo, indicó que la empresa estatal también requiere una cadena propia de grifos, pues en la actualidad los más de 400 grifos de bandera de la cadena Petrored que llevan el logo de Petroperú son operados por privados. Añadió que el costo sería de alrededor US$ 50 millones para la empresa estatal.

En cifras

US$50 millones es lo que le costaría a Petroperú una planta envasadora y de distribución de GLP.

HORA DE SINCERAR LOS COSTOS DE PRODUCCIÓN

Para el investigador Jorge Manco la propuesta de PetroPerú de reducir en S/. 5 el precio final del balón de GLP, no resuelve el problema de fondo, plantea dejar el sistema actual que fija el precio en base a un marcador internacional.

Si bien la disminución anunciada por Petroperú de S/. 5 en el balón en promedio en el precio del balón de 10 kilogramos no deja de ser favorable para los consumidores, en opinión del investigador de la Universidad Nacional Mayor de San Marcos, Jorge Manco, la medida “no deja de ser limitada, temporal y de emergencia”.

Desde el próximo 25 de febrero la petrolera estatal venderá en las estaciones de servicio Petrored y en las de Pecsa, el balón de gas licuado de petróleo (GLP) aproximadamente en S/. 30.

“Debemos asumir la medida como temporal por las dificultades que entrañaría la compra y el canje de un balón vacío por uno lleno en las estaciones de servicio de la cadena Petrored y otras. Evidentemente el usuario con movilidad propia podrá asumir el costo de transporte al grifo más cercano, pero a los ciudadanos de a pie que somos la mayoría, el transporte para el canje entrañaría un costo cercano o similar al ahorro del precio con el agravante de la seguridad”, indicó.

Pero más allá de la buena intención del gobierno en reducir el precio del GLP y la dificultad que representará para el ciudadano de a pie comprar en las estaciones de servicio de Pecsa o Petrored, el investigador hace hincapié que el problema de fondo es otro.

Explicó que la propuesta de PetroPerú consiste en reducir el costo de la distribución minorista mediante la colocación directa de balones en los grifos de PetroPerú y cadenas de grifos afiliadas a PetroPerú, disminuyendo la participación de los distribuidores minoristas de S/ 8.4 a S/ 3.5 (de acá saldrían los S/. 5 menos que pagarían los consumidores).

Para el especialista esta medida no resuelve el problema considerando que la petrolera estatal tiene una marginal producción de GLP (4,500 barriles diarios) en comparación a la producción del Consorcio Camisea (38,000 barriles b/d). La producción total es de 46,000 b/d.

La propuesta de PetroPerú consiste en reducir el costo de la distribución minorista mediante la colocación directa de balones en los grifos de PetroPerú y cadenas de grifos afiliadas a PetroPerú, disminuyendo la participación de los distribuidores minoristas de S/ 8.4 a S/ 3.5 soles como se podrá observar en el cuadro oficialmente distribuido.

MARCADOR ERRÓNEO

Como es conocido el GLP se obtiene de la extracción de los líquidos del Gas Natural (estos contiene propano y butano) y como se ha dicho, el mayor productor es el Consorcio Camisea y la empresa operadora es Pluspetrol Perú Corporation (PPC con 38,000 b/d y la tendencia es en aumento, en la medida que sea una realidad la ampliación de la Planta Malvinas.

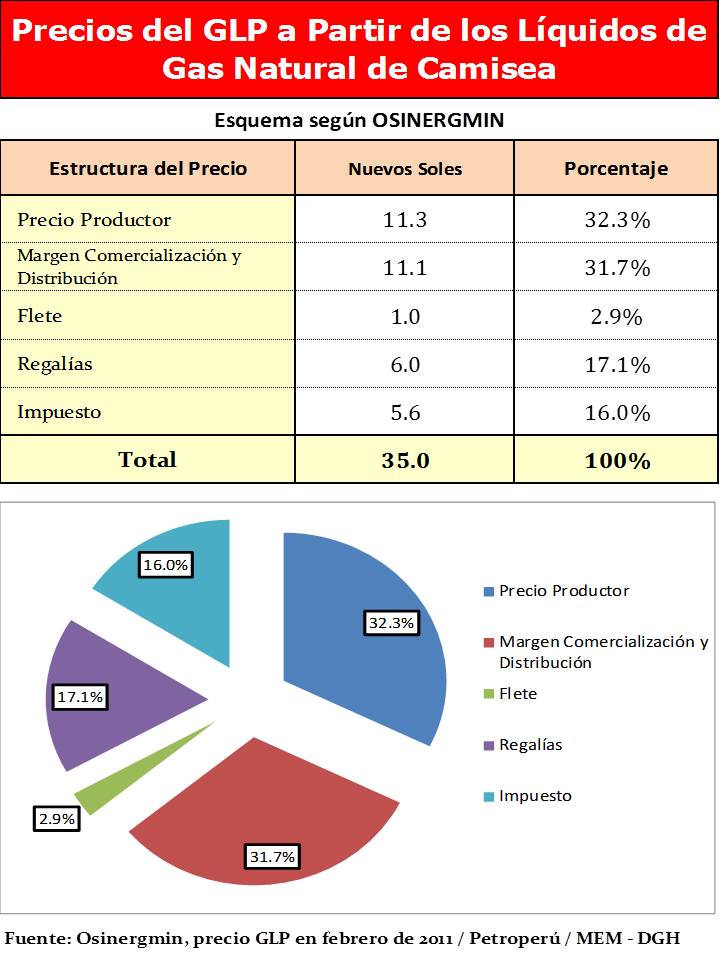

En la estructura del precio del GLP obtenido a partir de la Planta de Fraccionamiento de Pisco, el Consorcio Camisea fija un precio de producción de S/. 11.3 por balón de 10 kilos (equivale al 32% del precio final que paga el consumidor final). Sin embargo, Manco Zaconetti consideró que con una verdadera y efectiva regulación por parte del Estado dicho costo sería mucho menor.

Explicó que actualmente el Consorcio fija el precio del GLP en el mercado local en base a un marcador internacional (Mont Belvieu), con lo que simula que el GLP se obtiene mediante la importación de petróleo desde Texas (Estados Unidos), cuando esto no es así (según el Ministerio de energía y Minas, el 80% del total del consumo de GLP se obtiene de los líquidos de Camisea).

“De allí, la necesidad de modificar la bendita teoría de la paridad de importación y exportación, pues siendo autosuficientes en la producción del gas licuado de petróleo se tenga que depender de referentes internacionales como el Mont Belvieu (Texas), que permite ganancias extraordinarias a las empresas del llamado consorcio Camisea, con el agravante de estar subsidiando a través del Fondo de combustibles a los productores locales de GLP”, cuestionó.

SINCERAR PRECIOS

A la irregular manera en que el Consorcio fija el precio del GLP en el mercado local se aúnan otros factores que terminan encareciendo el precio del GLP.

El investigador explicó que entre el margen que obtienen las empresas que participan en la comercialización y distribución el precio del GLP se encarece en S/. 11.1, es decir casi como la participación al productor con (32%), el Estado participa con S/. 6 en una balón de 10 kilos por concepto de regalías que equivalen al 17% del total del precio final y por concepto de impuestos un promedio de S/. 5.6 lo que representa una participación del 16% (es decir, en total la carga tributaria que pagan los consumidores al comprar un balón de gas de 10 kilos es de 33% o S/. 11.6).

“Con estas consideraciones se debe hacer transparente la estructura de costos en la producción de los líquidos de Gas Natural de Camisea y de los otros productores marginales como Repsol a través de La Pampilla, de las Plantas de Fraccionamiento de Gas Pariñas, Graña y Montero y Aguaytía, pero fundamentalmente del principal productor, el Consorcio Camisea”, consideró.

Pero si los márgenes de comercialización y distribución parecen altos, lo que obtiene la empresa Repsol es aún mayor, pues, según el especialista, “concentra más del 45% del precio total del GLP”, pues esta transnacional participa como accionista en los lotes 88 y 56, interviene en transporte, participa en Lima con una producción de 11 mil barriles diarios, gracias al contrato de abastecimiento con su empresa vinculada Pluspetrol. A esto se suma, que mediante su filial Solgás participa en el envasado, comercialización y distribución de gas licuado.

“Con toda ello tiene una concentración superior al 45%”, afirmó.

Para enfrentar estas distorsione, el especialista recomendó que PetroPerú debiera ser fortalecida y modernizada contando con una unidad de envasado y distribución mayorista-minorista de gas licuado de petróleo, es decir reconstruyendo lo que fue alguna vez Solgás.

CON ENVASE Y DISTRIBUCIÓN DE PETROPERÚ EL BALÓN DE GAS COSTARÍA 25 SOLES

¿Reducción? Experto Jorge Manco Zaconetti afirmó que es la única manera de abaratar el balón de gas de manera sostenible. Además consideró que es necesario que la empresa estatal coloque gasocentros en todo el país.

De concretarse la posibilidad de que Petroperú envase y distribuya el balón de gas licuado de petróleo (gas doméstico) como lo hacía en la década de los noventa, antes de la privatización de Solgas, el balón de gas podría reducir su precio hasta los S/. 25, afirmó el investigador de la Universidad Nacional Mayor de San Marcos (UNMSM) Jorge Manco Zaconetti.

Sostuvo que reactivar Solgas le costaría a la empresa estatal menos de US$ 50 millones, que comparados con los US$ 2 mil millones que se invertirán en la modernización de la Refinería de Talara resulta un monto "manejable".

En una entrevista publicada ayer por este diario, el presidente de Petroperú, Humberto Campódonico, indicó que barajan la posibilidad de tener una planta de envasado y distribución de GLP.

Por lo pronto, la empresa estatal pondrá en marcha su proyecto piloto de vender los balones de GLP directamente en los grifos de Petrored y Pecsa con un costo de S/. 5 menos (reduciendo el costo de comercialización). Según Manco Zaconetti este mecanismo es "positivo", pero solo "temporal y extraordinario", pues beneficiará, básicamente, a los que tengan movilidad propia.

Justamente, una de las críticas que ha recibido esta propuesta es que los que no cuenten con un vehículo propio tendrán que asumir el costo del traslado, con lo cual el supuesto ahorro quedaría eliminado. Pero también Aspec señaló que se pondría en riesgo a los consumidores por el dicho traslado.

Solución sostenible

Por ello, Manco resaltó que la única manera de reducir el precio del gas doméstico, de manera sostenible en el tiempo, es reactivando Solgas.

Sin embargo, dijo que debería funcionar como una división o una gerencia de la empresa estatal para no levantar las críticas de los sectores más rancios de la derecha que denunciarían la creación de una nueva empresa.

"De este modo, utilizando las reglas de mercado se lograría un ahorro de 8 o 10 soles, que representa para el sector popular una cifra muy importante", remarcó. La empresa Solgas fue privatizada en el gobierno del ex presidente Alberto Fujimori. En aquel entonces la empresa estatal adscrita a Petroperú fue vendida por US$ 7,5 millones a Repsol, que la maneja hasta hoy. Esta empresa reportaba utilidades de aproximadamente US$ 2 millones anuales y tenía una participación de casi 50% del mercado a nivel nacional.

Grifos y gasocentros

Manco Zaconetti agregó que, además de la planta envasadora y la distribución del GLP, Petroperú requiere colocar gasocentros en las regiones del interior del país a fin de generar una real masificación del uso del gas natural.

"Petroperú debe tener gasocentros en provincias si es que quiere realmente masificar el gas y llevar el gas licuefactado al sur", resaltó.

Asimismo, indicó que la empresa estatal también requiere una cadena propia de grifos, pues en la actualidad los más de 400 grifos de bandera de la cadena Petrored que llevan el logo de Petroperú son operados por privados. Añadió que el costo sería de alrededor US$ 50 millones para la empresa estatal.

En cifras

US$50 millones es lo que le costaría a Petroperú una planta envasadora y de distribución de GLP.

HORA DE SINCERAR LOS COSTOS DE PRODUCCIÓN

Para el investigador Jorge Manco la propuesta de PetroPerú de reducir en S/. 5 el precio final del balón de GLP, no resuelve el problema de fondo, plantea dejar el sistema actual que fija el precio en base a un marcador internacional.

Si bien la disminución anunciada por Petroperú de S/. 5 en el balón en promedio en el precio del balón de 10 kilogramos no deja de ser favorable para los consumidores, en opinión del investigador de la Universidad Nacional Mayor de San Marcos, Jorge Manco, la medida “no deja de ser limitada, temporal y de emergencia”.

Desde el próximo 25 de febrero la petrolera estatal venderá en las estaciones de servicio Petrored y en las de Pecsa, el balón de gas licuado de petróleo (GLP) aproximadamente en S/. 30.

“Debemos asumir la medida como temporal por las dificultades que entrañaría la compra y el canje de un balón vacío por uno lleno en las estaciones de servicio de la cadena Petrored y otras. Evidentemente el usuario con movilidad propia podrá asumir el costo de transporte al grifo más cercano, pero a los ciudadanos de a pie que somos la mayoría, el transporte para el canje entrañaría un costo cercano o similar al ahorro del precio con el agravante de la seguridad”, indicó.

Pero más allá de la buena intención del gobierno en reducir el precio del GLP y la dificultad que representará para el ciudadano de a pie comprar en las estaciones de servicio de Pecsa o Petrored, el investigador hace hincapié que el problema de fondo es otro.

Explicó que la propuesta de PetroPerú consiste en reducir el costo de la distribución minorista mediante la colocación directa de balones en los grifos de PetroPerú y cadenas de grifos afiliadas a PetroPerú, disminuyendo la participación de los distribuidores minoristas de S/ 8.4 a S/ 3.5 (de acá saldrían los S/. 5 menos que pagarían los consumidores).

Para el especialista esta medida no resuelve el problema considerando que la petrolera estatal tiene una marginal producción de GLP (4,500 barriles diarios) en comparación a la producción del Consorcio Camisea (38,000 barriles b/d). La producción total es de 46,000 b/d.

La propuesta de PetroPerú consiste en reducir el costo de la distribución minorista mediante la colocación directa de balones en los grifos de PetroPerú y cadenas de grifos afiliadas a PetroPerú, disminuyendo la participación de los distribuidores minoristas de S/ 8.4 a S/ 3.5 soles como se podrá observar en el cuadro oficialmente distribuido.

MARCADOR ERRÓNEO

Como es conocido el GLP se obtiene de la extracción de los líquidos del Gas Natural (estos contiene propano y butano) y como se ha dicho, el mayor productor es el Consorcio Camisea y la empresa operadora es Pluspetrol Perú Corporation (PPC con 38,000 b/d y la tendencia es en aumento, en la medida que sea una realidad la ampliación de la Planta Malvinas.

En la estructura del precio del GLP obtenido a partir de la Planta de Fraccionamiento de Pisco, el Consorcio Camisea fija un precio de producción de S/. 11.3 por balón de 10 kilos (equivale al 32% del precio final que paga el consumidor final). Sin embargo, Manco Zaconetti consideró que con una verdadera y efectiva regulación por parte del Estado dicho costo sería mucho menor.

Explicó que actualmente el Consorcio fija el precio del GLP en el mercado local en base a un marcador internacional (Mont Belvieu), con lo que simula que el GLP se obtiene mediante la importación de petróleo desde Texas (Estados Unidos), cuando esto no es así (según el Ministerio de energía y Minas, el 80% del total del consumo de GLP se obtiene de los líquidos de Camisea).

“De allí, la necesidad de modificar la bendita teoría de la paridad de importación y exportación, pues siendo autosuficientes en la producción del gas licuado de petróleo se tenga que depender de referentes internacionales como el Mont Belvieu (Texas), que permite ganancias extraordinarias a las empresas del llamado consorcio Camisea, con el agravante de estar subsidiando a través del Fondo de combustibles a los productores locales de GLP”, cuestionó.

SINCERAR PRECIOS

A la irregular manera en que el Consorcio fija el precio del GLP en el mercado local se aúnan otros factores que terminan encareciendo el precio del GLP.

El investigador explicó que entre el margen que obtienen las empresas que participan en la comercialización y distribución el precio del GLP se encarece en S/. 11.1, es decir casi como la participación al productor con (32%), el Estado participa con S/. 6 en una balón de 10 kilos por concepto de regalías que equivalen al 17% del total del precio final y por concepto de impuestos un promedio de S/. 5.6 lo que representa una participación del 16% (es decir, en total la carga tributaria que pagan los consumidores al comprar un balón de gas de 10 kilos es de 33% o S/. 11.6).

“Con estas consideraciones se debe hacer transparente la estructura de costos en la producción de los líquidos de Gas Natural de Camisea y de los otros productores marginales como Repsol a través de La Pampilla, de las Plantas de Fraccionamiento de Gas Pariñas, Graña y Montero y Aguaytía, pero fundamentalmente del principal productor, el Consorcio Camisea”, consideró.

Pero si los márgenes de comercialización y distribución parecen altos, lo que obtiene la empresa Repsol es aún mayor, pues, según el especialista, “concentra más del 45% del precio total del GLP”, pues esta transnacional participa como accionista en los lotes 88 y 56, interviene en transporte, participa en Lima con una producción de 11 mil barriles diarios, gracias al contrato de abastecimiento con su empresa vinculada Pluspetrol. A esto se suma, que mediante su filial Solgás participa en el envasado, comercialización y distribución de gas licuado.

“Con toda ello tiene una concentración superior al 45%”, afirmó.

Para enfrentar estas distorsione, el especialista recomendó que PetroPerú debiera ser fortalecida y modernizada contando con una unidad de envasado y distribución mayorista-minorista de gas licuado de petróleo, es decir reconstruyendo lo que fue alguna vez Solgás.

miércoles, 11 de enero de 2012

PUNTOS DE VISTA SOBRE INTEGRACIÓN ENERGÉTICA

Por Jorge Manco Zaconetti (publicado en "La República" el 10 de enero de 2012)

APROVECHAR LA EXPERIENCIA

“Los Estados no tienen amigos, los Estados tienen intereses”, según palabras de Bismarck. En ese sentido, para el Perú, que produce poco menos de 145 mil barriles diarios de hidrocarburos, firmar un acuerdo con PDVSA, que produce 2 millones y medio (barriles diarios), que tiene operaciones de refinación y tiene grifos en Europa y en EEUU, que es la quinta potencia petrolera en el mundo y en AL es el país que tiene mayores reservas de petróleo, no deja de ser importante para nuestro país, desde el punto de vista de las señales que quisiéramos dar al exterior. Podríamos aprovechar la experiencia técnica que tiene PDVSA en el tratamiento de crudos pesados, que son los crudos que más tenemos, y sería importante que técnicos peruanos vayan a hacer maestrías a la Universidad de Petróleo que tiene Venezuela. Pero pisando tierra, creo que lo más importante sería firmar compromisos de abastecimiento directo de empresa a empresa, evitando los intermediarios que encarecen el crudo.

Por Mirko Lauer (publicado en "La República" el 10 de enero de 2012)

Hugo Chávez puede no ser el más simpático de los presidentes para más de un gobierno del continente, pero gobernar un país con el calado de su país lo hace más o menos inevitable. No solo es un activista regional expansivo cuyo petróleo acopia votos en muchos organismos, sino además Venezuela es un socio comercial importante. Por ejemplo para el Perú.

La tirria de Washington frente a Caracas es notoria, pero las importaciones de petróleo venezolano la mantienen moderada, y le dan a Chávez lengua suelta en sus críticas al imperio. Aunque en estos últimos tiempos las ventas a EEUU han disminuido y las de China aumentado. Esto proporcionalmente, pues la producción de PDVSA en barriles de petróleo es hoy, por un problema de inversiones, la mitad que en los buenos tiempos.

El volumen del comercio Perú-Venezuela ha venido creciendo en estos años, con una balanza a favor nuestro. Esta realidad económica, en especial las de las exportaciones textiles, fue uno de los factores que mantuvieron en su sitio las relaciones bilaterales, a pesar de las distancias ideológicas de Alejandro Toledo y Alan García con el locuaz y por momentos incómodo colega.

Ollanta Humala ha heredado esta realidad económica, que inevitablemente tiene resonancias ideológicas. El gobierno mantiene sus amplia red de TLCs, e incluso trabaja para seguirla ampliando. Este factor es un claro impedimento para matricularse en el ALBA. Hacerlo obligaría al Perú a modificar todo su sistema comercial internacional, una iniciativa sin sentido por donde se le mire.

Pero hay otros factores, como el desarrollo de la relación estratégica con Brasil. Además es notorio que con el paso del tiempo los gobiernos amigos de Chávez han ido mezclando su bolivarianismo con crecientes dosis de pragmatismo dictado por las circunstancias. Chávez no ha hecho cuestión de Estado por este asunto, concentrado como está por ordenar la casa.

Lo más importante de la reciente visita de Humala a Venezuela ha sido la firma de un nuevo acuerdo comercial, que nos permite seguir vendiéndoles sin aranceles (al son de unos US$540 millones en el 2011, casi todo Gamarra productions) ahora que se han vencido los antiguos acuerdos de la Comunidad Andina. El Perú venía exportando en base a precarios acuerdos temporales.

La parte petrolera es interesante, pero más bien expectaticia.

En esta área Chávez ha demostrado ser un rico dadivoso, pero un socio más bien informal, como lo han descubierto varios países que iniciaron proyectos conjuntos. Con una deuda de US$22,000 millones con el banco central de su país, en una economía donde la inflación proyectada para el año es de 36.5% (Barclays Capital), PDVSA no parece el mejor socio para aventuras petroleras.

Por Carlos Herrera Descalzi (publicado en "La República" el 10 de enero de 2012)

ACUERDO POLÍTICO Y TÉCNICO

En los últimos 20 años tenemos un historial bastante pobre y somos un país que tiene riesgo geológico, desde el punto de vista de la explotación de petróleo. En cambio, Venezuela tiene un historial muy bueno, tiene las mayores reservas del mundo, disputa con Irak, Arabia Saudita, pero disputa el primer lugar con Canadá, en lo que se refiere a petróleo no convencional. En ese sentido, el acuerdo es conveniente para el Perú. Este acuerdo le puede permitir a Petroperú convocar a capitales extranjeros y con esos capitales ir allá (Venezuela). O sea, ser como un vehículo de entrada donde Petroperú se va a quedar con una parte y tendría la extraordinaria ventaja de ir como representante del Estado peruano. Entonces, cualquier dificultad con Venezuela es mucho más fácil abordarla cuando se es Estado peruano que cuando se es una compañía privada. Este acuerdo tiene los componentes políticos y técnicos, porque no creo que se hubiese dado en el gobierno anterior.

Por César Gutiérrez (publicado en el diario "La Razón" el 09 de enero de 2012)

Circo de fin de semana y de baja calidad, es el mostrado al alimón por Hugo Chávez y Ollanta Humala, en la visita de éste a tierras llaneras: incienso bilateral para usar el lenguaje diplomático, risibles anuncios de inversiones de la petrolera estatal peruana en la franja del Orinoco y la enésima promesa del comandante bolivariano a emprendimientos energéticos fuera de sus linderos, esta vez en tierras peruanas. Nada para ser tomado en cuenta, pero tampoco merecemos que nos tomen por tontos.

Las loas de ida y vuelta, ni los mismos protagonistas se las creen, el ex nacionalista, ahora es hombre de la patronal peruana y extranjera acantonada en nuestros predios y el natural de Barinas lo sabe; pero cuando de tribuna con caja de resonancia internacional se trata, no resiste a la tentación de decir presente, así debe entenderse las declaraciones conjuntas. Tratar de encontrar el mensaje cifrado, producto del encuentro, es perder el tiempo.

De otro lado, no es nada nuevo el anuncio que la petrolera estatal de una nación sudamericana, prometa invertir en la zona petrolífera de crudo pesado del Orinoco. Hace buen tiempo que ya sido dividida para entregar áreas a los países de la región, pero ninguno de los tenedores de estos lotes, ha hecho algo trascendente. Resulta poco serio y contraproducente anunciar que Petroperú va hacerlo, cuando acá ya tiene bastante con sacar con fórceps la modernización de la pequeña refinería de Talara, que es más que suficiente, con la poca espalda económica y financiera que tiene.

Dice mal de la gestión de una empresa que está haciendo malabares para intentar un financiamiento para modernizar su principal activo productivo, afirmaciones como las señaladas, queda el sinsabor de la falta de seriedad.

Como cierre del thriller, se anuncia cooperación venezolana en el sector de hidrocarburos peruano, tal como se prometió a Ecuador, Brasil y Argentina, para la construcción de refinerías de crudo o el ya olvidado gasoducto que se tendería entre Venezuela y Bolivia, haciendo escala por cuanto país se cruzara en el camino. Desde hace seis años estos recurrentes ofrecimientos sin efecto alguno se han venido haciendo, así que es uno más en la lista.

Probablemente, Humala esté pensando que con su foto chavista, recuperará algo de sus huestes que están en diáspora luego de su derechización, a lo que habría que decirle que la dirigencia ya no le cree.

APROVECHAR LA EXPERIENCIA

“Los Estados no tienen amigos, los Estados tienen intereses”, según palabras de Bismarck. En ese sentido, para el Perú, que produce poco menos de 145 mil barriles diarios de hidrocarburos, firmar un acuerdo con PDVSA, que produce 2 millones y medio (barriles diarios), que tiene operaciones de refinación y tiene grifos en Europa y en EEUU, que es la quinta potencia petrolera en el mundo y en AL es el país que tiene mayores reservas de petróleo, no deja de ser importante para nuestro país, desde el punto de vista de las señales que quisiéramos dar al exterior. Podríamos aprovechar la experiencia técnica que tiene PDVSA en el tratamiento de crudos pesados, que son los crudos que más tenemos, y sería importante que técnicos peruanos vayan a hacer maestrías a la Universidad de Petróleo que tiene Venezuela. Pero pisando tierra, creo que lo más importante sería firmar compromisos de abastecimiento directo de empresa a empresa, evitando los intermediarios que encarecen el crudo.

Por Mirko Lauer (publicado en "La República" el 10 de enero de 2012)

Hugo Chávez puede no ser el más simpático de los presidentes para más de un gobierno del continente, pero gobernar un país con el calado de su país lo hace más o menos inevitable. No solo es un activista regional expansivo cuyo petróleo acopia votos en muchos organismos, sino además Venezuela es un socio comercial importante. Por ejemplo para el Perú.

La tirria de Washington frente a Caracas es notoria, pero las importaciones de petróleo venezolano la mantienen moderada, y le dan a Chávez lengua suelta en sus críticas al imperio. Aunque en estos últimos tiempos las ventas a EEUU han disminuido y las de China aumentado. Esto proporcionalmente, pues la producción de PDVSA en barriles de petróleo es hoy, por un problema de inversiones, la mitad que en los buenos tiempos.

El volumen del comercio Perú-Venezuela ha venido creciendo en estos años, con una balanza a favor nuestro. Esta realidad económica, en especial las de las exportaciones textiles, fue uno de los factores que mantuvieron en su sitio las relaciones bilaterales, a pesar de las distancias ideológicas de Alejandro Toledo y Alan García con el locuaz y por momentos incómodo colega.

Ollanta Humala ha heredado esta realidad económica, que inevitablemente tiene resonancias ideológicas. El gobierno mantiene sus amplia red de TLCs, e incluso trabaja para seguirla ampliando. Este factor es un claro impedimento para matricularse en el ALBA. Hacerlo obligaría al Perú a modificar todo su sistema comercial internacional, una iniciativa sin sentido por donde se le mire.

Pero hay otros factores, como el desarrollo de la relación estratégica con Brasil. Además es notorio que con el paso del tiempo los gobiernos amigos de Chávez han ido mezclando su bolivarianismo con crecientes dosis de pragmatismo dictado por las circunstancias. Chávez no ha hecho cuestión de Estado por este asunto, concentrado como está por ordenar la casa.

Lo más importante de la reciente visita de Humala a Venezuela ha sido la firma de un nuevo acuerdo comercial, que nos permite seguir vendiéndoles sin aranceles (al son de unos US$540 millones en el 2011, casi todo Gamarra productions) ahora que se han vencido los antiguos acuerdos de la Comunidad Andina. El Perú venía exportando en base a precarios acuerdos temporales.

La parte petrolera es interesante, pero más bien expectaticia.

En esta área Chávez ha demostrado ser un rico dadivoso, pero un socio más bien informal, como lo han descubierto varios países que iniciaron proyectos conjuntos. Con una deuda de US$22,000 millones con el banco central de su país, en una economía donde la inflación proyectada para el año es de 36.5% (Barclays Capital), PDVSA no parece el mejor socio para aventuras petroleras.

Por Carlos Herrera Descalzi (publicado en "La República" el 10 de enero de 2012)

ACUERDO POLÍTICO Y TÉCNICO

En los últimos 20 años tenemos un historial bastante pobre y somos un país que tiene riesgo geológico, desde el punto de vista de la explotación de petróleo. En cambio, Venezuela tiene un historial muy bueno, tiene las mayores reservas del mundo, disputa con Irak, Arabia Saudita, pero disputa el primer lugar con Canadá, en lo que se refiere a petróleo no convencional. En ese sentido, el acuerdo es conveniente para el Perú. Este acuerdo le puede permitir a Petroperú convocar a capitales extranjeros y con esos capitales ir allá (Venezuela). O sea, ser como un vehículo de entrada donde Petroperú se va a quedar con una parte y tendría la extraordinaria ventaja de ir como representante del Estado peruano. Entonces, cualquier dificultad con Venezuela es mucho más fácil abordarla cuando se es Estado peruano que cuando se es una compañía privada. Este acuerdo tiene los componentes políticos y técnicos, porque no creo que se hubiese dado en el gobierno anterior.

Por César Gutiérrez (publicado en el diario "La Razón" el 09 de enero de 2012)

Circo de fin de semana y de baja calidad, es el mostrado al alimón por Hugo Chávez y Ollanta Humala, en la visita de éste a tierras llaneras: incienso bilateral para usar el lenguaje diplomático, risibles anuncios de inversiones de la petrolera estatal peruana en la franja del Orinoco y la enésima promesa del comandante bolivariano a emprendimientos energéticos fuera de sus linderos, esta vez en tierras peruanas. Nada para ser tomado en cuenta, pero tampoco merecemos que nos tomen por tontos.

Las loas de ida y vuelta, ni los mismos protagonistas se las creen, el ex nacionalista, ahora es hombre de la patronal peruana y extranjera acantonada en nuestros predios y el natural de Barinas lo sabe; pero cuando de tribuna con caja de resonancia internacional se trata, no resiste a la tentación de decir presente, así debe entenderse las declaraciones conjuntas. Tratar de encontrar el mensaje cifrado, producto del encuentro, es perder el tiempo.

De otro lado, no es nada nuevo el anuncio que la petrolera estatal de una nación sudamericana, prometa invertir en la zona petrolífera de crudo pesado del Orinoco. Hace buen tiempo que ya sido dividida para entregar áreas a los países de la región, pero ninguno de los tenedores de estos lotes, ha hecho algo trascendente. Resulta poco serio y contraproducente anunciar que Petroperú va hacerlo, cuando acá ya tiene bastante con sacar con fórceps la modernización de la pequeña refinería de Talara, que es más que suficiente, con la poca espalda económica y financiera que tiene.

Dice mal de la gestión de una empresa que está haciendo malabares para intentar un financiamiento para modernizar su principal activo productivo, afirmaciones como las señaladas, queda el sinsabor de la falta de seriedad.

Como cierre del thriller, se anuncia cooperación venezolana en el sector de hidrocarburos peruano, tal como se prometió a Ecuador, Brasil y Argentina, para la construcción de refinerías de crudo o el ya olvidado gasoducto que se tendería entre Venezuela y Bolivia, haciendo escala por cuanto país se cruzara en el camino. Desde hace seis años estos recurrentes ofrecimientos sin efecto alguno se han venido haciendo, así que es uno más en la lista.

Probablemente, Humala esté pensando que con su foto chavista, recuperará algo de sus huestes que están en diáspora luego de su derechización, a lo que habría que decirle que la dirigencia ya no le cree.

lunes, 9 de enero de 2012

LAS DISTORSIONES EN EL PRECIO DEL GLP

LA VERDAD DE LA MILANESA

ESCRIBE: JORGE MANCO ZACONETTI (Investigador UNMSM)

Lo que está sucediendo con los precios del gas licuado de petróleo (GLP) más conocido como gas doméstico que se expende en balones de 10 kilos y también en granel, es una comprobación más de las profundas distancias entre el discurso electoral y la realidad del mercado. De la demagogia política que ofrecía el balón a S/ 12 nuevos soles debemos transitar a la sensatez económica, donde el precio refleje la escasez o abundancia relativa de un bien para satisfacción del usuario en precio, calidad y oportunidad, regulando los abusos, las excesivas ganancias pero también evitando los subsidios indiscriminados que resultan perniciosos en última instancia. Sin subsidios a la boliviana pero tampoco con abusos al consumidor, por un balón que se vende en promedio sobre los S/ 35 nuevos soles, aunque no debiera costar más de 25 nuevos soles.

De allí la importancia de analizar las propuestas del gobierno para disminuir el precio del balón de GLP a través de PetroPerú, de un hidrocarburo que resulta de una mezcla del propano y butano, y que gracias al efecto Camisea por los líquidos de gas natural extraídos somos autosuficientes con pequeños márgenes de exportación un poco más de 7 mil barriles diarios del GLP de una producción total que bordea los 46 mil barriles diarios, por tanto la demanda interna se satisface con un poco más de 39 mil barriles diarios resultando Lima el principal mercado con una concentración del 54 % del mercado nacional.

La disminución anunciada de cinco nuevos soles en promedio en el balón de 10 Kg a partir del 25 de febrero próximo por las altas autoridades de PetroPerú no deja de ser una buena noticia para los consumidores, sin embargo consideramos la medida como limitada, temporal, de emergencia para presionar a la baja a un energético que desde la década de los noventa del siglo pasado ha tenido un comportamiento creciente para transitar de los 9 mil barriles diarios a casi 40 mil barriles, con tendencia al incremento.

Debemos asumir la medida como temporal por las dificultades que entrañaría la compra y el canje de un balón vacío por uno lleno en las estaciones de servicio de la cadena Petrored y otras. Es decir, para viabilizar la medida a través de la cadena de grifos de bandera que siendo estaciones de servicios privados, mantienen contratos de exclusividad en el abastecimiento de los combustibles producidos por PetroPerú. Evidentemente el usuario con movilidad propia podrá asumir el costo de transporte al grifo más cercano, pero a los ciudadanos de a pie que somos la mayoría, el transporte para el canje entrañaría un costo cercano o similar al ahorro del precio con el agravante de la seguridad.

Si se tiene presente que son más de 400 los grifos de bandera de la cadena Petrored que llevan el logo de PetroPerú, pues la petrolera estatal tuvo que transferir al sector privado sus 78 grifos en 1992 a precios castigados, estaciones que hoy serían de suma utilidad para regular el mercado de combustibles. De allí, la importancia de la integración vertical por medio de la reconstrucción de grifos y gaseocentros especialmente en provincias.

La propuesta de Petroperú consiste en reducir el costo de la distribución minorista mediante la colocación directa de balones en los grifos de Petroperú y cadenas de grifos afiliadas a Petroperú, disminuyendo la participación de los distribuidores minoristas de S/ 8.4 a S/ 3.5 nuevos soles como se podrá observar en el cuadro oficialmente distribuido. Donde se expone la formación del precio del gas licuado producido por PetroPerú a través de la refinería Talara, que puesto en el Callao tiene un precio de 18.1 nuevos soles por balón que sumado al IGV del 18%, resulta en un precio de refinería de S/ 21.6 por un balón de 10 kilos.

En verdad, una medida de esta naturaleza no resuelve el problema de fondo, pues si se tiene presente que PetroPerú a través de la refinería Talara con una producción de gas licuado de petróleo (GLP) a base del petróleo crudo resulta un productor marginal, con una producción diaria de gas licuado menor a los 4,500 barriles de una producción total de casi 46 mil barriles diarios. Esto significa en teoría económica que PetroPerú con los mayores costos de producción está determinando el precio interno del GLP, a pesar que Pluspetrol empresa operadora del Consorcio Camisea en los lotes 88 y 56 está produciendo mayores volúmenes de este derivado a partir de los líquidos de gas natural con menores costos de producción.

EL GLP OBTENIDO DE LOS LÍQUIDOS

Es por todos conocidos que el gas licuado de petróleo (GLP) se obtiene a través de las refinerías o partir de las plantas de fraccionamiento de gas natural, de donde proviene dicho sea de paso la mayor producción, constituyéndose en el mayor productor el Consorcio Camisea y la empresa operadora es Pluspetrol Perú Corporation (PPC), donde gracias a la productividad y eficiencia de los trabajadores se ha elevado significativamente la producción. Así, la producción de GLP provenientes de los campos de Camisea está sobre los 38 mil barriles diarios con tendencia al aumento en la medida que sea una realidad la ampliación de la Planta Malvinas.

En la estructura del precio del GLP obtenido a partir de la Planta de Fraccionamiento de Pisco, se puede observar en el cuadro que el precio de producción es de 11.3 nuevos soles por balón de 10 kilos, equivalente al 32% y en verdad con una efectiva regulación sería hasta menor, El margen de comercialización y distribución resulta ser de S/ 11.1, es decir casi como la participación al productor con (32%), y el Estado participa con S/ 6 nuevos soles en una balón de 10 kilos por concepto de regalías que equivalen al 17% y por concepto de impuestos un promedio de S/ 5.6 lo que representa una participación del 16%, lo que hace una participación total del 33%.

Con estas consideraciones se debe hacer transparente la estructura de costos en la producción de los líquidos de gas natural de Camisea y de los otros productores marginales como Repsol a través de La Pampilla, de las Plantas de Fraccionamiento de Gas Pariñas, Graña y Montero y Aguaytía, pero fundamentalmente del principal productor, el Consorcio Camisea, donde Repsol como accionista de los lotes 88 y 56 más su participación en el transporte, se lleva la parte de león, pues participa en el mercado de Lima con una producción de 11 mil barriles diarios, gracias al contrato de abastecimiento con su empresa vinculada Pluspetrol.

Si a ello se agrega que por medio de su empresa filial Solgás participa en el envasado, comercialización y distribución de gas licuado, con una concentración superior al 45%, se podrá observar la importancia que tienen los márgenes de distribución y comercialización.

Para enfrentar estas distorsiones la petrolera estatal PetroPerú debiera ser fortalecida y modernizada contando con una unidad de envasado y distribución mayorista-minorista de gas licuado de petróleo, es decir reconstruyendo lo que fue alguna vez Solgás.

Pero esto constituye un todo integral, pues lo que debiera hacerse en el sector de hidrocarburos tiene varias aristas, en especial en el mercado de combustibles para ganar en transparencia y modernidad, sin abusos al consumidor ni sobre ganancias indebidas con el beneplácito del organismo regulador. De allí, la necesidad de modificar la bendita teoría de la paridad de importación y exportación, pues siendo autosuficientes en la producción del gas licuado de petróleo se tenga que depender de referentes internacionales como el Mont Belvieu (Texas), que permite ganancias extraordinarias a las empresas del llamado consorcio Camisea, con el agravante de estar subsidiando a través del Fondo de Combustibles a los productores locales de GLP.

ESCRIBE: JORGE MANCO ZACONETTI (Investigador UNMSM)

Lo que está sucediendo con los precios del gas licuado de petróleo (GLP) más conocido como gas doméstico que se expende en balones de 10 kilos y también en granel, es una comprobación más de las profundas distancias entre el discurso electoral y la realidad del mercado. De la demagogia política que ofrecía el balón a S/ 12 nuevos soles debemos transitar a la sensatez económica, donde el precio refleje la escasez o abundancia relativa de un bien para satisfacción del usuario en precio, calidad y oportunidad, regulando los abusos, las excesivas ganancias pero también evitando los subsidios indiscriminados que resultan perniciosos en última instancia. Sin subsidios a la boliviana pero tampoco con abusos al consumidor, por un balón que se vende en promedio sobre los S/ 35 nuevos soles, aunque no debiera costar más de 25 nuevos soles.

De allí la importancia de analizar las propuestas del gobierno para disminuir el precio del balón de GLP a través de PetroPerú, de un hidrocarburo que resulta de una mezcla del propano y butano, y que gracias al efecto Camisea por los líquidos de gas natural extraídos somos autosuficientes con pequeños márgenes de exportación un poco más de 7 mil barriles diarios del GLP de una producción total que bordea los 46 mil barriles diarios, por tanto la demanda interna se satisface con un poco más de 39 mil barriles diarios resultando Lima el principal mercado con una concentración del 54 % del mercado nacional.

La disminución anunciada de cinco nuevos soles en promedio en el balón de 10 Kg a partir del 25 de febrero próximo por las altas autoridades de PetroPerú no deja de ser una buena noticia para los consumidores, sin embargo consideramos la medida como limitada, temporal, de emergencia para presionar a la baja a un energético que desde la década de los noventa del siglo pasado ha tenido un comportamiento creciente para transitar de los 9 mil barriles diarios a casi 40 mil barriles, con tendencia al incremento.

Debemos asumir la medida como temporal por las dificultades que entrañaría la compra y el canje de un balón vacío por uno lleno en las estaciones de servicio de la cadena Petrored y otras. Es decir, para viabilizar la medida a través de la cadena de grifos de bandera que siendo estaciones de servicios privados, mantienen contratos de exclusividad en el abastecimiento de los combustibles producidos por PetroPerú. Evidentemente el usuario con movilidad propia podrá asumir el costo de transporte al grifo más cercano, pero a los ciudadanos de a pie que somos la mayoría, el transporte para el canje entrañaría un costo cercano o similar al ahorro del precio con el agravante de la seguridad.

Si se tiene presente que son más de 400 los grifos de bandera de la cadena Petrored que llevan el logo de PetroPerú, pues la petrolera estatal tuvo que transferir al sector privado sus 78 grifos en 1992 a precios castigados, estaciones que hoy serían de suma utilidad para regular el mercado de combustibles. De allí, la importancia de la integración vertical por medio de la reconstrucción de grifos y gaseocentros especialmente en provincias.

La propuesta de Petroperú consiste en reducir el costo de la distribución minorista mediante la colocación directa de balones en los grifos de Petroperú y cadenas de grifos afiliadas a Petroperú, disminuyendo la participación de los distribuidores minoristas de S/ 8.4 a S/ 3.5 nuevos soles como se podrá observar en el cuadro oficialmente distribuido. Donde se expone la formación del precio del gas licuado producido por PetroPerú a través de la refinería Talara, que puesto en el Callao tiene un precio de 18.1 nuevos soles por balón que sumado al IGV del 18%, resulta en un precio de refinería de S/ 21.6 por un balón de 10 kilos.

En verdad, una medida de esta naturaleza no resuelve el problema de fondo, pues si se tiene presente que PetroPerú a través de la refinería Talara con una producción de gas licuado de petróleo (GLP) a base del petróleo crudo resulta un productor marginal, con una producción diaria de gas licuado menor a los 4,500 barriles de una producción total de casi 46 mil barriles diarios. Esto significa en teoría económica que PetroPerú con los mayores costos de producción está determinando el precio interno del GLP, a pesar que Pluspetrol empresa operadora del Consorcio Camisea en los lotes 88 y 56 está produciendo mayores volúmenes de este derivado a partir de los líquidos de gas natural con menores costos de producción.

EL GLP OBTENIDO DE LOS LÍQUIDOS

Es por todos conocidos que el gas licuado de petróleo (GLP) se obtiene a través de las refinerías o partir de las plantas de fraccionamiento de gas natural, de donde proviene dicho sea de paso la mayor producción, constituyéndose en el mayor productor el Consorcio Camisea y la empresa operadora es Pluspetrol Perú Corporation (PPC), donde gracias a la productividad y eficiencia de los trabajadores se ha elevado significativamente la producción. Así, la producción de GLP provenientes de los campos de Camisea está sobre los 38 mil barriles diarios con tendencia al aumento en la medida que sea una realidad la ampliación de la Planta Malvinas.

En la estructura del precio del GLP obtenido a partir de la Planta de Fraccionamiento de Pisco, se puede observar en el cuadro que el precio de producción es de 11.3 nuevos soles por balón de 10 kilos, equivalente al 32% y en verdad con una efectiva regulación sería hasta menor, El margen de comercialización y distribución resulta ser de S/ 11.1, es decir casi como la participación al productor con (32%), y el Estado participa con S/ 6 nuevos soles en una balón de 10 kilos por concepto de regalías que equivalen al 17% y por concepto de impuestos un promedio de S/ 5.6 lo que representa una participación del 16%, lo que hace una participación total del 33%.

Con estas consideraciones se debe hacer transparente la estructura de costos en la producción de los líquidos de gas natural de Camisea y de los otros productores marginales como Repsol a través de La Pampilla, de las Plantas de Fraccionamiento de Gas Pariñas, Graña y Montero y Aguaytía, pero fundamentalmente del principal productor, el Consorcio Camisea, donde Repsol como accionista de los lotes 88 y 56 más su participación en el transporte, se lleva la parte de león, pues participa en el mercado de Lima con una producción de 11 mil barriles diarios, gracias al contrato de abastecimiento con su empresa vinculada Pluspetrol.

Si a ello se agrega que por medio de su empresa filial Solgás participa en el envasado, comercialización y distribución de gas licuado, con una concentración superior al 45%, se podrá observar la importancia que tienen los márgenes de distribución y comercialización.

Para enfrentar estas distorsiones la petrolera estatal PetroPerú debiera ser fortalecida y modernizada contando con una unidad de envasado y distribución mayorista-minorista de gas licuado de petróleo, es decir reconstruyendo lo que fue alguna vez Solgás.

Pero esto constituye un todo integral, pues lo que debiera hacerse en el sector de hidrocarburos tiene varias aristas, en especial en el mercado de combustibles para ganar en transparencia y modernidad, sin abusos al consumidor ni sobre ganancias indebidas con el beneplácito del organismo regulador. De allí, la necesidad de modificar la bendita teoría de la paridad de importación y exportación, pues siendo autosuficientes en la producción del gas licuado de petróleo se tenga que depender de referentes internacionales como el Mont Belvieu (Texas), que permite ganancias extraordinarias a las empresas del llamado consorcio Camisea, con el agravante de estar subsidiando a través del Fondo de Combustibles a los productores locales de GLP.

jueves, 5 de enero de 2012

PETROPERÚ EN LA ENCRUCIJADA

¡QUIÉN MUCHO ABARCA POCO APRIETA!

ESCRIBE: JORGE MANCO ZACONETTI (UNMSM Y Consultor)

Gracias a los héroes olvidados de PetroPerú, los 85 trabajadores despedidos en 1996 en Talara por defender la empresa ante una irracional privatización, que dicho sea de paso le están ganando un juicio internacional al Estado peruano, gracias a los cientos de peruanos que formaron el Frente de Defensa de PetroPerú cuya presidencia recayó en el extinto y recordado Ing. Gustavo Mohme Llona, a los diversos sindicatos organizados en la CGTP y a la Federación Nacional de Trabajadores Petroleros (Fenpetrol), es que se pudo evitar la privatización total de todas las unidades de la petrolera, en especial las refinerías de Conchán y Talara más el Oleoducto Norperuano y las Plantas de Ventas.

Los más valiosos activos de PetroPerú fueron transferidos a precios subvaluados y con reservas de crudo estimadas a su mínima expresión. Los lotes 8/8X, los lotes X y los lotes marginales de Talara; las filiales de PetroPerú como Solgás empresa responsable del envasado, distribución y comercialización de gas licuado de petróleo (GLP) más conocido como gas doméstico que se expende en balones de 10 kilos fue privatizada en 1992 a un irrisorio precio de un poco más de US$ 7.5 millones de dólares, cuando la empresa Solgás participaba del 45 % del mercado de gas y generaba utilidades anuales superiores a los US$ 2 millones de dólares anuales. Hoy como filial de Repsol factura más de 120 millones de dólares anuales con crecientes márgenes de utilidad.

Las consecuencias de haber privatizado las diversas unidades y activos de PetroPerú entre 1991 y el 2000 las estamos pagando ahora, pues la petrolera no tiene grifos propios con los cuales regular con las reglas de la competencia el precio del GLP y trasladar a los consumidores las disminuciones en los precios de los combustibles. La principal refinería del país La Pampilla fue vendida a vil precio y ahora es controlada por la transnacional Repsol/YPF que se constituye en la principal competencia de PetroPerú en el mercado de combustibles.

Repsol/YPF no solamente es la operadora de La Pampilla, es también propietaria de la empresa Solgás, tiene además una extensa cadena de estaciones de servicio de expendio de combustibles (grifos) en la capital y a nivel país; también explora en diversos lotes bajo contratos de licencia, y resulta el principal accionista del lote 57, y participa en el Consorcio Camisea en los lotes 88 y 56, y en el transporte del gas por medio de TGP; es más, es el responsable de la exportación del gas natural licuefectado procesado en Pampa Melchorita. Y, Repsol como miembro del Consorcio Perú LNG tiene la exclusividad en la exportación del gas natural proveniente del lote 56 que en promedio está sobre los 520 millones de pies cúbicos diarios a diversos mercados del mundo.

Esta introducción histórica es importante para situar los nuevos retos y desafíos que tiene PetroPerú en esta nueva administración donde por primera vez después de los gobiernos de los ex presidentes Alejandro Toledo y Alan García, existe la voluntad política por modernizar y fortalecer a la petrolera estatal como lo hacen los estados vecinos que operan en el Perú con sus empresas petroleras. Brasil a través de Petrobras, Colombia por intermedio de Ecopetrol en Savia Perú, Chile con Enap por medio de la cadena de grifos Primax y la importadora Manu Holding, y el Ecuador a través de PetroEcuador que se constituye en el principal abastecedor de petróleo en el país.

EVITAR LA DISPERSIÓN

Los duros años que experimentó PetroPerú prácticamente al borde del abismo de la privatización, con gobiernos que usaron y manosearon la empresa como caja chica y fuente de empleo partidario; con argollas burocráticas y prácticas no transparentes que lindan en la corrupción, con una aristocracia sindical que antepone sus objetivos gremialistas a los intereses del país y de la empresa, todo ello constituyen obstáculos internos que se deben superar, corregir y extirpar, de lo contrario el fortalecimiento y modernización de PetroPerú será un noble intento y una frustración más.

En esta línea de pensamiento el entusiasmo por recuperar el tiempo perdido y hacer varias cuestiones a la vez nos hace olvidar lo que constituye el a ,b, c del planeamiento estratégico y la teoría del costo/ beneficio en la dirección, gestión y administración de una empresa, donde parte de lo mejor de su personal como técnicos, ingenieros y supervisores también fueron privatizados en la transferencia de las diversas unidades de PetroPerú, de allí las varias limitaciones para tener una ruta crítica que nos permita evitar abrir varios frentes a la vez.

Si el objetivo estratégico de PetroPerú es la integración vertical y la modernización de la Refinería de Talara, los mayores esfuerzos debieran estar abocados a tales fines. Si bien resulta prioritario para PetroPerú y el país, el retorno a las operaciones de exploración/producción la petrolera estatal no tiene los recursos humanos ni financieros suficientes para arriesgar capitales en la perforación exploratoria, de allí la sensatez obliga reconocer como lo ha manifestado su Presidente del Directorio a la asociación con los privados.

Es decir, al establecimiento de contratos de “joint ventures”, de riesgo compartido, de asociación o participación en la producción o participación en las utilidades se deberá analizar y apostar por lo que mejor convenga etc., donde el abono de las regalías y el riesgo de inversión sea responsabilidad de los privados. Es el caso de los lotes cuyos contratos están por terminar tales como Interoil, Petrolera Monterrico, Sapet, Unipetro, Pluspetrol Norte, donde el interés de PetroPerú y del país debiera ser el comprometer los mayores montos de inversión para aumentar la producción y las reservas de hidrocarburos para superar el déficit comercial de la balanza de hidrocarburos.