INTERPELANDO

AL MINISTRO LOBISTA

ESCRIBE:

Jorge Manco Zaconetti (Investigador UNMSM)

“Se debe ir a su casa, no se

puede aceptar que un señor que ha sido un lobista sea ministro” Congresista

García Belaunde, Gestión 22/04/14

El

lunes 28 de abril del presente el ministro de energía y minas, Ing. Eleodoro

Mayorga asistirá en carácter de invitado a la Comisión de Energía y Minas del

Congreso de la República para exponer a sus miembros las razones por las cuales

se ha firmado un nuevo contrato con una vigencia de doce meses a la empresa

noruega Interoil que opera indebidamente los lotes III y IV ubicados en la

región norteña de Talara/Piura.

Asimismo,

deberá absorber las diversas interrogantes y preocupaciones de los señores

congresistas de las diversas bancadas sobre lo que constituye un escándalo que

supera la ficción y demuestra una vez más la falta de política energética, la

debilidad institucional en las más altas decisiones de gobierno, y la fortaleza

de los intereses privados en detrimento del interés público en el gobierno del

presidente Ollanta Humala.

El

ministro deberá responder sobre lo que constituye un evidente conflicto de

intereses, obviando el principio ético que debiera regir la política donde “la

mujer del César no solo debe ser honesta sino también parecerlo”

Hasta

el 24 de febrero el consultor y accionista del estudio Laub & Quijandría

visitaba con frecuencia las oficinas de PeruPetro, PetroPerú y del propio

Ministerio de Energía y Minas para abogar por las tantas empresas que dicho

estudio asesoraba. Hasta aquí no habría ningún problema ético pues como

profesional del sector tiene el derecho de ejercer en el mercado de trabajo.

Formalmente

el ministro una vez invitado a formar parte del gabinete renuncia como

accionista en uno de los estudios más exitosos, y se da comienzo a una serie de

declaraciones públicas para resolver los problemas de las empresas del sector,

con decretos supremos incluidos que apuestan a la reprivatización de los

activos, yacimientos, terminales que alguna vez pertenecieron a la petrolera

estatal PetroPerú.

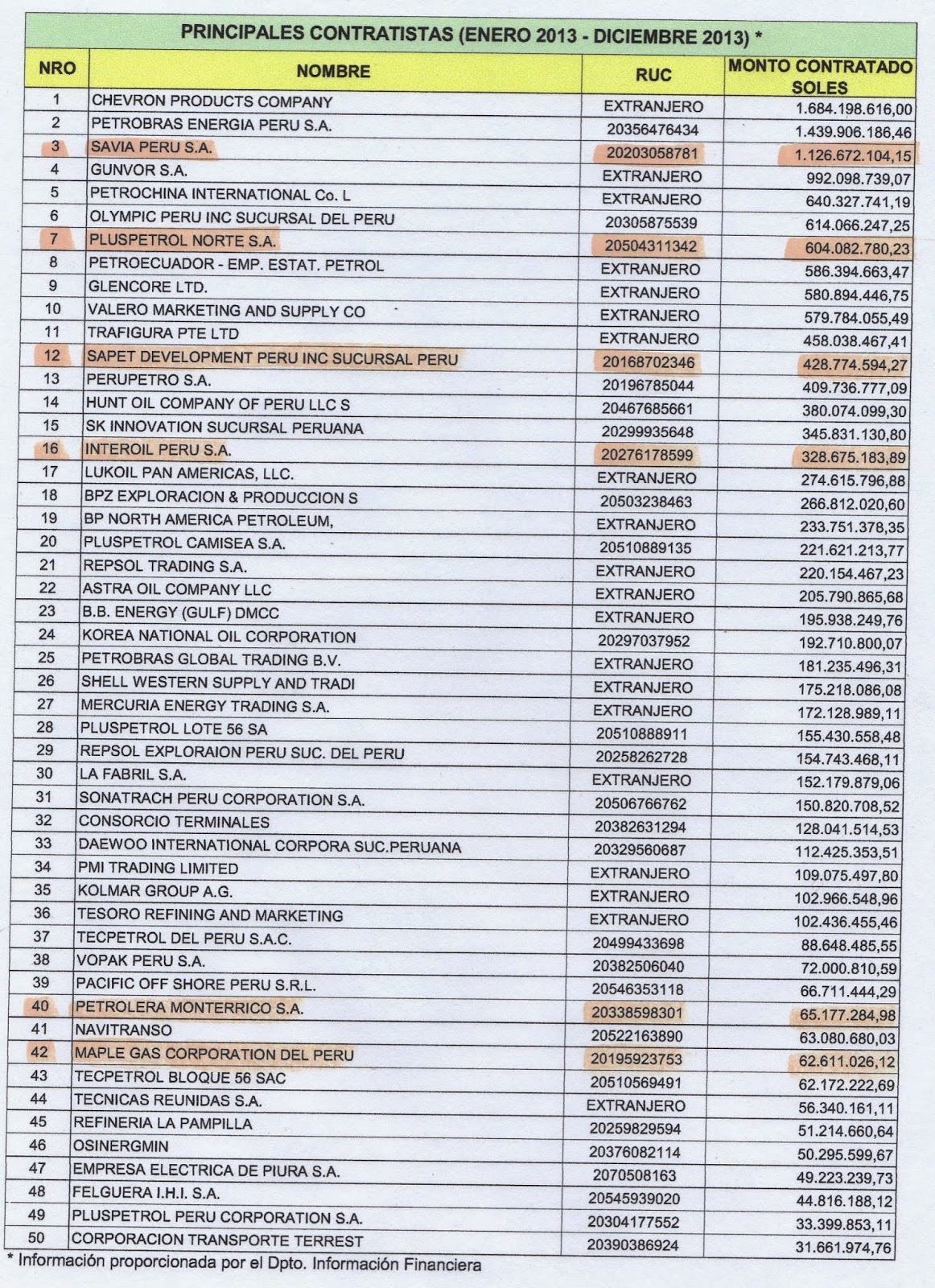

La

lista es larga y van desde como exonerar a las empresas petroleras de las

exigencias de los estudios de impacto ambiental en la etapa exploratoria, a

reglamentar la privatización del 49 por ciento del capital social de PetroPerú,

a la indebida extensión por diez años a la empresa Maple Gas Corporation en la

explotación de los lotes de Maquía y Aguas Calientes (Aguaytía), a la interesada

prórroga por diez años de los lotes del noroeste II (Petrolera Monterrico),

VI/VII (Sapet), como a la firma de un nuevo contrato a la empresa Interoil que

demandó al estado peruano ante la Corte Internacional de Arbitraje de París

etc.

Así,

ante una pregunta del diario en referencia en la larga entrevista sobre la

materia: “¿En qué aspectos asesoraba Laub & Quijandría a Interoil? Todo el proceso de la medida cautelar y el

arbitraje lo llevan adelante los representantes legales de Interoil. Nosotros

les asistíamos con el asesoramiento técnico, económico, financiero”(Subrayado

nuestro)

Es

decir, el actual ministro reconoce los servicios prestados a una empresa

petrolera que asumió los contratos firmados con Perúpetro en el 1993 y que legalmente vencían en marzo del 2013; es más

desde el 2011 ésta buscaba una prórroga contractual por diez años como había

sido el caso de Graña y Montero por el lote I,

graciosamente extendido en su plazo contractual durante el segundo gobierno

del presidente García Pérez, cuya vigencia debía vencer el 2011 y se le

extendió hasta el 2021, con mínimos compromisos de inversión.

En

el caso de Interoil se debe reconocer que se trata de una decisión interesada,

de parte a favor de una empresa noruega que demandó y amenazó al estado peruano

con una paralización de las operaciones a las 24 horas si el fallo les era

adverso y en su defecto exigía una fuerte indemnización en el caso de resultar

favorecido por el laudo arbitral, cifra que superaba los US$ 70 millones de

dólares.

Así,

ante la inopia de Perúpetro, la incapacidad de sus funcionarios y la falta de voluntad

política del presente gobierno, el organismo público bajo cuestionables

argumentos ha firmado un nuevo contrato con un período de vigencia de doce

meses (abril 2014 hasta abril 2015), pasado el cual se convocará a una

licitación internacional, cuando de acuerdo a derecho y por respeto al interés

público, dichos lotes debieran ser adjudicados directamente a PetroPerú en el marco

de la ley de fortalecimiento y la integración vertical.

A

pesar de resultar ganador el estado peruano en el litigio ante la Corte

Internacional de Arbitraje de París, generosamente se firma un nuevo contrato

por un período adicional de doce meses bajo el argumento que no se puede

paralizar la producción y afectar a la región con el canon y sobrecanon

petrolero.

Es

más, en el colmo de la arbitrariedad y del abuso transnacional la referida

empresa a pesar de haber perdido en el laudo arbitral no reconoce ninguna

reparación económica al estado por el uso, posesión y usufructo indebido de la

riqueza extraída de los lotes III y IV desde marzo del 2013 a marzo del 2014,

que representaría más de 20 millones de dólares.

¿QUÉ

SIGNIFICA INTEROIL?

Si

bien el promedio de la producción de las operaciones de Talara bordean los 38

mil barriles diarios, en su mejor momento la producción de los lotes III y IV

representaban el 8 por ciento de la producción local, de allí su importancia

productiva, con una infraestructura “ad hoc” para abastecer a la refinería de

Talara.

Con

la información correspondiente para el 2012 Interoil opera en los lotes III y

IV extrayendo crudo ligero que abastece a la refinería de Talara, explotando

423 pozos productores a través de empresas subcontratistas, y las reservas

probadas y probables superan los 33 millones de barriles que con los precios

del crudo vigentes al 2013 equivalentes a los 105 dólares el barril determinan

un potencial de riqueza que supera los 3,400 millones de dólares a los cuales habría que

deducir las regalías, impuestos y los costos de producción.

Si

se considera la producción de crudo en los lotes III y IV desde el 2000 al 2013

se puede observar un ciclo productivo que empieza en los 717 barriles diarios

en el lote III y de 554 barriles en el lote IV, para alcanzar un pico entre los

años 2008 y 2009 cuando la producción fiscalizada en el lote III arribó a la

cifra de 4,002 barriles diarios en el

(2009) y de 1,637 barriles en el IV (2008).

Así,

a partir del 2011 es evidente la tendencia decreciente de la producción de

crudo en ambos lotes por la falta de inversiones necesarias para re trabajos,

mantenimiento de la producción, perforaciones, un número mayor de pozos de

desarrollo, por la simple razón que la economía de los proyectos a pesar de los

altos precios del crudo no aseguraba una mayor rentabilidad privada.

Por

ello, ante la cercanía de los términos contractuales en marzo del 2013,

simplemente se dejó de invertir, y la producción conjunta de ambos lotes pasó

de 4,143 barriles diarios en el 2011, a 3,012 barriles en el 2012 para

disminuir a los 2,654 barriles diarios en promedio en el 2013.

La

lógica era simple, había que presionar a Perúpetro y aprovechar las debilidades

de un organismo débil, errático y entregista que había acordado en octubre del

2013 prorrogar por diez años los contratos que caducaban en las operaciones del

noroeste, salvo los operados por Interoil por haber interpuesto un recurso de

amparo en el 2012 para seguir operando después de marzo del 2013, y demandado

internacionalmente al estado.

Es

decir, Perúpetro estaba al tanto de la política de la empresa en relación a sus

inversiones y las múltiples presiones para obtener una prórroga contractual por

10 años adicionales, así obtuvo un recurso de amparo en el 2012 para operar por

dos años adicionales (2013/2014) y demandó al estado peruano ante la Corte

Internacional de Arbitraje de París por una supuesta afectación de sus

operaciones durante los Fenómenos del Niño, cuestión que no hicieron otras

empresas que pretendían similares beneficios.

REGALÍAS

PAGADAS

Si

bien las tasas de regalías en ambos lotes bordea el 49.20 por ciento, lo cual le

permite al estado participar en la renta petrolera, se debe reconocer que tales

tasas se fijaron en razón que la empresa titular de los contratos de los lotes

III y IV no pagó por las reservas probadas y probables que transfirió PetroPerú

en el proceso de privatización llevado a cabo a inicios de los noventa del

siglo pasado.

Por

ello las regalías que captó el estado desde el 2000 representaron valores de

7.3 millones de dólares para sumar los 21 millones de dólares en el 2006. Es

evidente que con el boom de los precios del crudo, se incrementaron los

ingresos y las utilidades de la empresa como las regalías obtenidas por el

fisco, que llegaron al pico de los 80.4 millones de dólares en el 2011 para

representar los 50.9 millones en el 2013.

Así,

no se entiende que el organismo estatal responsable de preservar el interés

público haya firmado un nuevo contrato con una empresa que ha demandado al

estado peruano, perdiendo ésta el laudo arbitral. Por ello, es legítima la

afirmación que el estado cuando gana pierde, gracias a las evidentes presiones

al más alto nivel, que apuntan hacia Palacio de Gobierno.

Se aduce que la extensión por doce meses se hizo para no

perjudicar a las regiones que perciben canon y sobrecanon, y que PetroPerú no

está en condiciones de asumir la responsabilidad productiva de las operaciones

de los lotes III y IV. Cuando resulta evidente la tendencia decreciente de la

producción desde el 2011 a la fecha por la falta de inversiones, lo cual

realmente afecta los intereses del canon y sobrecanon.

Ello demostraría una vez más la falta de vocación nacional de

desarrollo en una burocracia estatal que sirve a los intereses privados en

detrimento del interés público, cuando es de conocimiento que empresas como

Unipetro empresa de carácter público hubiese podido operar dichos lotes en una

alianza estratégica con PetroPerú. Por no mencionar a Graña y Montero y la

estatal china Sapet que tenían intereses en ambos lotes que tienen reservas

probadas para más de 22 años.

Igualmente es de conocimiento público que la mayoría de las

empresas operan a través de empresas subcontratistas que realizan las distintas

operaciones productivas cobrando tarifas de mercado. Ello lo hubiese realizado

PetroPerú en alianza con Unipetro en el marco del fortalecimiento de la

petrolera estatal.

LOS

RESULTADOS DE INTEROIL

A pesar de la tendencia decreciente de la producción en los

lotes III y IV como se ha podido observar en el primer cuadro, resulta evidente

los mayores ingresos netos que obtiene la noruega Interoil sobre todo en el

período 2006 al 2012 cuando los mismos transitan de los 25 millones en el 2006

para pasar a los 86 millones de dólares en el 2011 y alcanzar casi los 63

millones en el 2012.

Se debe reconocer que tales ingresos corresponden a los

ingresos netos al margen de las regalías abonadas al estado. Así, para el 2011

los ingresos netos sumaron los 83.4 millones de dólares, con una utilidad bruta

de 33.4 millones y utilidad neta de 11.8 millones de dólares, abonando por

concepto de regalías que se deducen como gasto la suma de 80 millones de

dólares y pagando como impuesto a la renta aproximadamente 7.7 millones de

dólares.

Así, como ejemplo para el 2010 Interoil obtuvo ingresos netos

de 58 millones de dólares, abonó por concepto de regalías 53.8 millones y un

impuesto a la renta de 5.5 millones de dólares. Con un excedente positivo de 37

millones de dólares a pesar de las pérdidas netas de (7.7 millones)

En el 2013 según el cuadro en referencia “Resultados de

Interoil Perú S.A.” la empresa obtuvo ingresos del orden de 53.3 millones de

dólares, con utilidades operativas de 25.3 millones y netas de 15 millones de

dólares, con un abono de impuesto a la renta de 11 millones de dólares.

Sin embargo el mejor indicador de la rentabilidad de las

operaciones de Interoil está determinado por la generación interna de recursos

(GIR) que consiste en la suma de las utilidades operativas más las partidas que se cargan al costo por

concepto de depreciaciones y amortizaciones, que representan recuperos de las

inversiones efectuadas.

Utilizando la generación interna de recursos para el 2011 con

una utilidad operativa de 26.5 millones de dólares más las depreciaciones y

amortizaciones se arriba a los 60.3 millones de dólares de excedente que

reflejan en mejores términos su rentabilidad. En esa misma lógica el excedente

en el 2013 ha sido de 66 millones de dólares.

Es más, cuando la empresa declara haber obtenido pérdidas

netas como en los años de 2010 por valores equivalentes a los 7.7 millones de

dólares y resultados negativos de 28.3 millones de dólares en el 2012, la

generación interna de recursos (GIR) resulta altamente positiva con montos del

orden de 37.2 millones de dólares en el 2010 y de 36 millones en el 2012.

En verdad, con la interesada prórroga son estos montos los

que están en juego, pues la empresa desde el 2011 está en un acelerado proceso

de descapitalización a vista y paciencia de Perúpetro, pues sus activos después

de alcanzar los 124 millones de dólares en el 2009, disminuyen a 98 millones en

el 2011 para reducirse a los 11.7 millones en el 2012.

EPÍLOGO

El escándalo provocado por affaire Interoil supone del

Congreso de la República la más exigente investigación por la afectación de los

intereses nacionales para favorecer a una consultora privada y los privilegios

de una transnacional noruega que nos recuerda las malas artes de Petrotech

Peruana, y la debilidad institucional de Perúpetro para preservar el interés

público ante la voracidad de las empresas privadas.

Es

verdad, que el actual ministro como tal tuvo poco que ver con el nuevo contrato

con la noruega Interoil, salvo la firma del decreto supremo conjuntamente con

el ministro de economía y finanzas que sería el verdadero factótum de este

desaguisado. Como lo señala el mismo Eleodoro Mayorga en unas confusas

explicaciones, la negociación la ha llevado a cabo Perúpetro en el marco de sus

atribuciones, sin embargo, se reserva de decir, las veces que los consultores

de Laub & Quijandría, y él mismo han visitado las instalaciones de

PerúPetro, y el MEM realizando un efectivo lobby con presiones para la

promulgación de un decreto favorable a la empresa noruega.

.jpg)

.jpg)