ESCRIBE: JORGE MANCO ZACONETTI (Investigador UNMSM)

Al contrario de la propuesta de campaña electoral de modernizar y fortalecer a la petrolera estatal, el gobierno de Ollanta y Nadine Humala ha profundizado la privatización de las unidades y activos de PetroPerú que debieran ser devueltos de acorde a ley aprobada por el Congreso de la República en el 2006, que apuesta por la integración vertical y su modernización.

La lista al respecto es larga, demostrando la incapacidad de nuestra “clase política” sobre la necesidad como política de estado de garantizar en el largo plazo la seguridad energética, con el abastecimiento seguro, oportuno, a precios razonables de los combustibles a lo largo y ancho del país.

El sector de hidrocarburos tiene un carácter estratégico tanto desde el punto de vista de la interdependencia sectorial pues la industria, la minería, la pesca, en general las empresas y familias dependen de la energía generada a partir de los combustibles (petróleo, gas y líquidos de gas natural) como por la seguridad energética más la rentabilidad de los negocios que se derivan de su actividad en sus diversas fases (explotación, refinación, transporte y distribución)

Al respecto, se debiera destacar la rentabilidad de la explotación por la participación en la renta petrolera, que resulta de la diferencia del precio internacional menos los costos internos de producción que a lo mucho podrían alcanzar los 50 dólares el barril. En segundo lugar, destaca la esfera de la distribución mayorista y minorista por los altos márgenes de participación, a diferencia de la actividad de refino que tiene reducidos márgenes, de allí la racionalidad de la integración vertical.

En tal sentido se entienden las fuertes pasiones que desatan los intereses privados que usufructúan los activos y bienes de PetroPerú, y las campañas mediáticas en la Tv, gran prensa, radio contratando a líderes de opinión para que se manifiesten contra la integración vertical y modernización de la petrolera estatal.

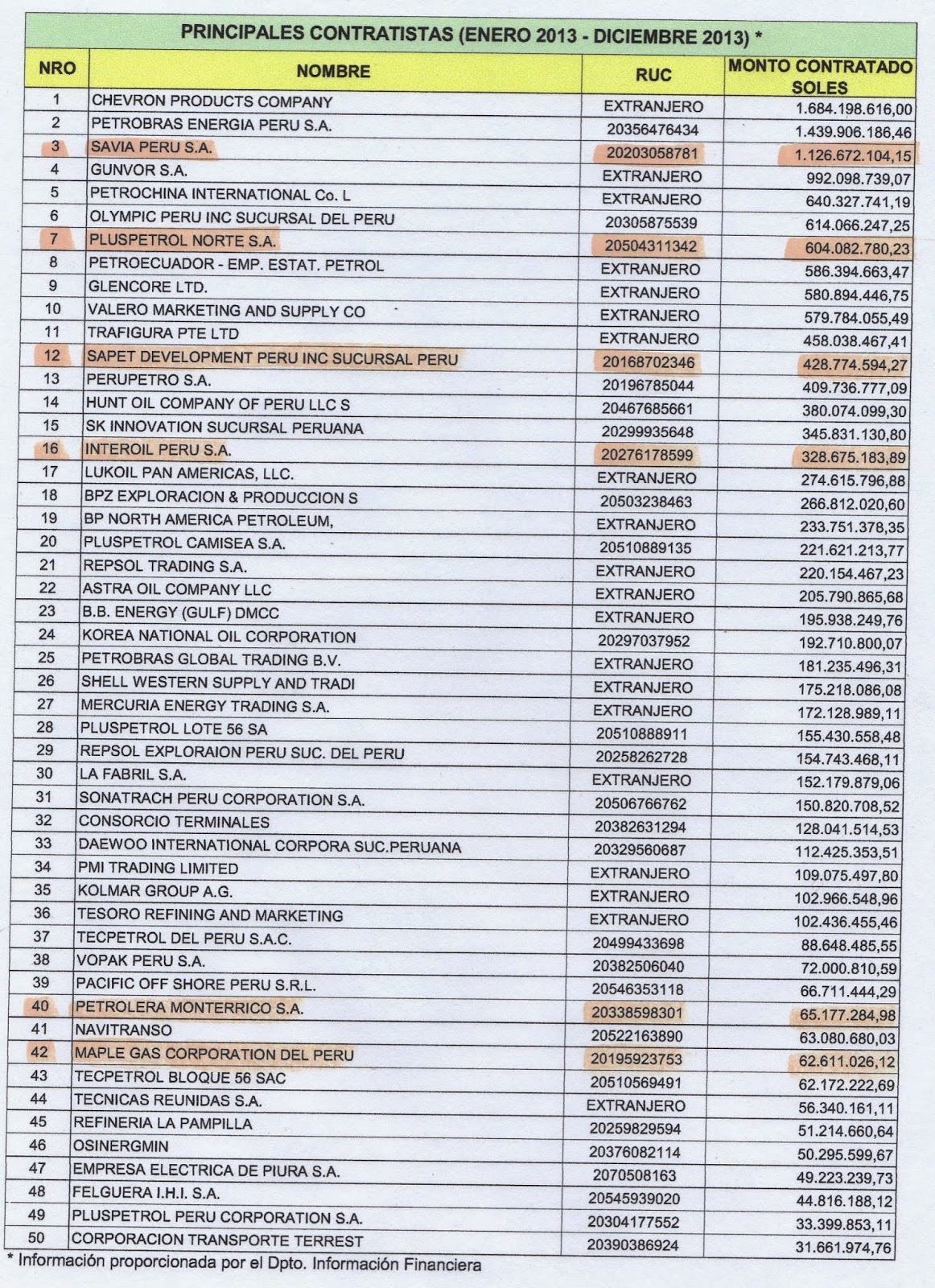

Por ello nada mejor que explicar con la información económica disponible las razones privadas que apuestan por la reprivatización de PetroPerú, haciendo uso de la información sobre “Principales Contratistas Enero/Diciembre 2013) publicada por el Departamento Información Financiera de PetroPerú en el marco de la ley de Transparencia.

Esta información hace referencia a las primeras 50 empresas que le han vendido bienes y servicios a la petrolera estatal en el 2013 a precios de mercado, constituyendo los hidrocarburos el principal producto transado.

ESTUPENDOS NEGOCIOS CON PETROPERÚ

En primer lugar; se debe mencionar a la empresa petrolera Savia conformada por las empresas estatales Ecopetrol y KNOC de Corea del Sur que le han vendido hidrocarburos a PetroPerú por un valor de S/ 1’126,762,104 aproximadamente US$ 417 millones al tipo de cambio promedio ocupando el puesto 3º de la lista.

Hasta aquí no habría problema alguno, se trataría de una transacción comercial normal entre dos empresas, por medio de la cual PetroPerú le compra a precios de mercado internacional el crudo extraído del lote Z-2B ubicado frente a Talara.

Sin embargo, para hacer posible la explotación de crudo, Savia utiliza las plataformas, embarcaciones, tuberías, reservorios, en general activos que son propiedad de PetroPerú, por los cuales abona la misma “merced conductiva”, es decir una tarifa invariable desde 1994 cuando el precio del crudo se cotizaba a menos de 20 dólares el barril, y hoy por la calidad de crudo ligero extraído se mantiene con un precio superior a los 105 dólares el barril.

Si bien Savia asume el contrato del Z-2B en el 2009 sustituyendo a la norteamericana Petro Tech S.A., en el 2014 se debiera renegociar una nueva tarifa por el alquiler de las 82 plataformas marinas que constituyen un activo fundamental para la explotación de los hidrocarburos (petróleo y gas). Sin ellas no es posible la explotación al margen de su deterioro y falta de mantenimiento tanto por Petrotech y Savia, lo cual ameritaba una causal de rescisión contractual de acuerdo a derecho.

Lo paradójico de esta realidad es que durante el directorio de PetroPerú vigente en el 2012 y 2013 se contrataron a dos empresas consultoras privadas para que estimen : ¿cuál debiera ser el valor de mercado del alquiler de las plataformas marinas y otros bienes? Las mismas asumieron que el valor de mercado de la nueva tarifa debiera fluctuar entre los US $ 25 a 30 millones de dólares por año.

Sin embargo, los funcionarios de PetroPerú responsables de la negociación con Savia en especial la cuestionada gerencia general defendían los montos de la tarifa vigente, equivalentes a los US $ 10 millones de dólares anuales. Increíble pero cierto, el precio del barril de crudo se ha disparado de 20 dólares a más de 105 pero la gerencia se identifica con los intereses de Savia.

En segundo lugar; uno de debiera interrogar sobre los intereses privados que están detrás de la prórroga contractual en los contratos que han vencido o próximos a su vencimiento, como los lotes II, III, IV y VI/VII todos ellos ubicados en Piura.

Con la información correspondiente Sapet Development Perú, empresa petrolera estatal china filial de la CNPC, que opera el lote VI/VII con una tasa de regalías de las más bajas en el mercado por debajo de los 12.75 por ciento, desvalorizando la fuerza de trabajo pagando salarios miserables a sus trabajadores, le ha vendido a PetroPerú por un valor de S/ 428,774,594 aproximadamente US$ 159 millones de dólares en el 2013 (ocupando el puesto Nº12 de la lista)

Con los volúmenes de reservas probadas más importantes en la región a esta empresa PerúPetro indebidamente le ha prorrogado por diez años el lote VI/VII afectando los intereses del país y de PetroPerú. Si bien los US $ 159 millones obtenidos por ventas a la petrolera estatal constituyen el grueso de sus ingresos a los cuales habría que sumar los ingresos provenientes por las ventas de gas natural a terceros.

Con una tasa de rentabilidad conservadora de 30 por ciento a los cuales habría que sumar los montos por depreciación y amortización, estamos ante una rentabilidad asegurada para la empresa petrolera estatal china que ha sido enajenada a PetroPerú.

En tercer lugar; se deben tener presente los ingresos de la empresa noruega Interoil Perú S.A. obtenidos por las ventas realizadas a PetroPerú en el 2013 que fueron equivalentes a los S/ 328,675,183 aproximadamente US $ 122 millones de dólares (ocupando el puesto Nº 16 de la lista)

Estos ingresos corresponden a las ventas de crudo extraído de los lotes III y IV que también con importantes reservas probadas de un crudo de alta calidad. Lo curioso de esta relación contractual es que Interoil entabló una demanda internacional al estado peruano ante la Corte Internacional de Arbitraje de París, donde obtuvo un fallo contrario a la ampliación contractual.

Sin embargo Perúpetro el organismo estatal encargado de defender el interés público y de promover la inversión en el sector en lugar de transferir dicho contrato a PetroPerú, o en su contrario convocar a una licitación internacional, le ha prorrogado por un año más la administración y gestión de dichos lotes que en su conjunto no producen más de 2,500 barriles diarios con un potencial que podría más que duplicarse.

En un año muchas cosas pueden ocurrir y debiera ser una política de estado comprometer los mayores montos de inversión para hacer posible una mayor producción de crudo a pesar de las elevadas tasas de regalías que bordean el 49 por ciento en ambos lotes. Por ello, si en algún momento Interoil ofreció una inversión de 119 millones de dólares dicha propuesta debiera ser mejorada a futuro sea quien fuere el contratista.

En cuarto lugar; la petrolera de capitales nacionales Petrolera Monterrico S.A. le ha vendido a PetroPerú productos por un valor de S/ 65,177,284 aproximadamente US$ 24 millones de dólares (ocupando el puesto Nº 40 de la lista), que corresponde a la producción obtenida en los lotes II y XV con una producción marginal que no supera los 600 barriles diarios en su conjunto abonando regalías que bordean el 50 por ciento.

El contrato referido al lote II también ha sido prorrogado por 10 años más con una producción cercana a los 450 barriles diarios de un crudo de alta calidad. Si bien estos yacimientos fueron postergados por PetroPerú en la década de los noventa por sus altos costos operativos, hubiese sido deseable negociar una participación con la petrolera estatal.

En quinto lugar; se debe destacar la participación de Maple Gas Corporation del Perú que opera los viejos campos de Maquía 31-B y Aguas Calientes 31-D en la selva central, y administra también la Refinería de y Planta de Ventas de Pucallpa desde 1997.

En el 2013 le ha vendido a PetroPerú por valores equivalentes a S/ 62,611,026 más o menos equivalentes a los US $ 23.2 millones de dólares ocupando el puesto Nº 42 entre los contratistas de la petrolera estatal;, y a dicha empresa PerúPetro le ha prorrogado por 10 años la relación contractual por los lotes de explotación afectando los intereses regionales y del interés público, como hemos afirmado en el artículo anterior ( ver “Maple Gas en Pucallpa con 10 años más”)

EPÍLOGO

Sin la voluntad política para la integración vertical de las operaciones entre la explotación, refinación, transporte, distribución mayorista y minorista el destino de PetroPerú es incierto por estar condenada a la actividad de refino que genera una limitada rentabilidad.

Si bien la inyección de US$ 3,500 millones para la modernización integral de la refinería de Talara es una cuestión de la mayor importancia por razones de salud y ambientales, desde el punto de vista de la rentabilidad a largo plazo no será un aporte sustantivo, pues PetroPerú seguirá comprando crudo producido localmente a precios internacionales posibilitando estupendos negocios privados a costa de los intereses del país por la falta de una vocación nacional de desarrollo de nuestra clase política.

2 comentarios:

Alberto Alva: El Dr. Manco Zaconetti si bien no es un profesional que trabaje en la industria petrolera, ni se le conoce un "expertise" propio de quien ha bregado entre partículas y moléculas de hidrocarburos; es un reconocido profesor universitario que se preocupa mucho en informarse de lo que ocurre en nuestro subsector.

No obstante ello, debo decir que en esta oportunidad, su nota tiene varias inexactitudes.

PRIMERO:

No hay ley alguna que diga que los lotes deben retornar a Petroperú.

Esa es una falacia que algún bioquímico fungiendo de abogado, inventó bajo el ropaje de "interpretación jurídica del artículo 8 de la Ley 28840".

SEGUNDO

Petroperú, cuando "explotaba" los lotes marginales de Talara, no pagaba un céntimo por regalías y producía sólo los mejores yacimientos.

En esa época (1990), Petroperú tenía más de 11,000 trabajadores que hacían el "trabajo" de 2,400 trabajadores.

TERCERO

Las prórrogas de los contratos decidida por PERUPETRO, si considera el derecho de PETROPERU de participar hasta con el 25%. El asunto es si PETROPERU puede asumir ese derecho de participación, sin comprometer flujos financieros destinados al pago de obligaciones derivadas del PMRT. La Ley 30130 y su Reglamento son normas legales que tienen que cumplirse, en tanto sigan vigentes.

CUARTO

Qué tiene que ver el Contrato de Maple en este tema. El Contrato de Maple se firmó con el derecho de Maple de extender su plazo contractual hasta el máximo previsto en la Ley. En consecuencia, PERUPETRO no le ha regalado nada a Maple. Hay que leer el Contrato.

QUINTO

En Talara, si no se perforan pozos nuevos, la producción se cae.

¿Cuánto cree que es el costo de producción total de un pozo nuevo?

En Talara, si no se reacondicionan pozos, la producción también se cae.

¿Cuánto cree que es el costo de producción total de un pozo reacondicionado?

SEXTO

La prórroga del Contrato de INTEROIL es una solución de emergencia adoptada por PERUPETRO, debido a la inacción de la administración de esta empresa bajo la batuta de Aurelio Ochoa, que no preparó el relevo de operador para marzo del 2013. Extenderle el plazo a Interoil era la única alternativa que se tenía para evitar el drástico cierre de pozos por terminación de contrato al no haber "operador de reemplazo".

SÉTIMO

Las plataformas de Savia, que fueron confiscadas injustamente a Belco Petroleum durante el primer gobierno de García, están en la misma condición operativa en que fueron entregadas a Petrotech. ¿Qué quería el señor Manco, que petrotech o savia las reemplace por plataformas nuevas?.

Subir la merced conductiva de las plataformas, lo único que acarrearía es desactivar las plataformas de yacimientos menores al elevarse su costo fijo. De pronto el señor Manco puede conseguir información de trabajadores del Sindicato de Savia, sobre la productividad de las plataformas y lo que incidiría una mayor merced conductiva en dicha productividad.

Qué fácil es "exigir" más renta (merced conductiva) sin preguntarse como está resultando la campaña de perforación de pozos de Savia, no?

SAVIA se arriesgó a perforar el yacimiento Colan y tuvo que abandonar el Pozo. ¿Y esa inversión desafortunada no cuenta?.

Ni una palabra del señor Manco sobre qué hacer para hacer viable la explotación económica de yacimientos como Chira, Sta Catalina, Colan, entre otros. Su análisis no pasa de ser un claro ejemplo de la Ley del embudo... Savia: inversión con alto riesgo... Petroperú: alquiler sin riesgo. Eso es "política de Estado"?... esas son las bases de su "seguridad energética"

Hay algo que no me queda claro: ¿se sigue negociando la renovación del alquiler de las plataformas a Savia? ¿o ya se acordó seguir con los US$10 millones anuales?

Publicar un comentario